Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

переплата по кредиту из-за страхования по программе банка

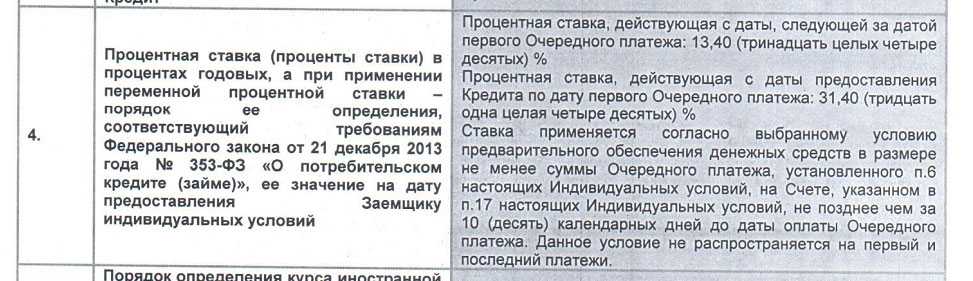

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 Р | 227 257,52 Р |

| Ежемесячный платеж | 8608,59 Р | 7988,54 Р |

| Сумма выплат по процентам | 54 379,10 Р | 60 330,03 Р |

| Общая сумма выплат | 309 909,31 Р | 287 587,55 Р |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р . Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Преимущества и риски ринга в автокредите

Преимущества ринга в автокредите:

1. Увеличение доступной суммы кредита: благодаря рингу заемщик может получить на руки больше денег, чем это возможно при обычном автокредите. Это позволяет приобрести более дорогой автомобиль или компенсировать дополнительные расходы (страховку, налоги и прочие).

2. Гибкость сроков выплат: ринг позволяет заемщику самостоятельно выбрать сроки выплат по кредиту в соответствии с его финансовыми возможностями. Это может помочь избежать платежей, которые не подходят заемщику из-за его текущей ситуации.

3. Возможность улучшить кредитную историю: своевременное и полное погашение ринга может положительно повлиять на кредитную историю заемщика. Это может стать дополнительным плюсом при последующих запросах на кредит.

Риски ринга в автокредите:

1. Увеличение общей суммы выплат: поскольку ринг позволяет заемщику получить большую сумму на руки, это означает, что он будет выплачивать кредит дольше и в итоге заплатит большую сумму. Это может повлечь за собой дополнительные финансовые трудности для заемщика в будущем.

2. Отсутствие гарантии полной выплаты кредита: ринг не может гарантировать, что заемщик сможет полностью погасить кредит в срок. В случае, если заемщик не сможет выполнить платежные обязательства, это может привести к штрафным санкциям, повышению процентной ставки и проблемам с кредитной историей.

3. Высокий уровень процентных ставок: ринг в автокредите обычно связан с более высокими процентными ставками, чем обычный автокредит. Это связано с возросшими рисками для кредитора. Заемщик должен быть готов к тому, что он будет платить больше за использование денежных средств.

Кредитный брокер – нужен ли он вам?

Насколько полезна будет для вас помощь в оформлении автокредита, которую окажет посредник, – зависит в первую очередь от вас самих. Решение о выдаче займа принимает банк, оценивая вашу кандидатуру потенциального заемщика, а работа брокера состоит лишь в том, чтобы представить вас кредитору в наиболее выгодном свете.

Если вы финансово состоятельны

Есть мнение, что 50% из числа обратившихся за помощью к кредитному агенту, смогли бы получить кредит самостоятельно. У кредитора не будет возражений при соблюдении трех простых пунктов:

- Наличие белой зарплаты и длительного рабочего стажа;

- Хорошая кредитная история с минимумом просрочек по прошлым кредитам;

- Малое число активных кредитов, то есть низкая степень финансовой нагрузки.

Грамотно подготовить документы вы сможете, внимательно изучив соответствующую статью моего блога. Посредник в таком случае лишь сэкономит вам немного личного времени, которое вы потратили бы на хождение по кредитным организациям и страховым компаниям.

Статья в тему: Банк не откажет вам в автокредите, если вы соберете все нужные документы по этому списку!

Если у вас есть формальные затруднения

Кредитный посредник будет куда более полезен, если у вас есть деньги на платежи по кредиту, но при этом:

- Нет официального трудоустройства, но есть достаточный «черный» доход;

- Испорченная кредитная история, которую вы еще не успели исправить.

Не лишним будет показать ценное имущество во владении. Бесспорно, что в этих случаях ссуду на покупку авто тоже можно получить самостоятельно, но поскольку речь идет о довольно крупных суммах, прямые обращения в банк в большинстве случаев не будут иметь успеха.

Если у вас финансовые проблемы

Совсем безработным, людям сильно закредитованным, а также тем, кто имеет задолженность перед государственными органами, я бы посоветовал воздержаться от обращения к брокеру. Вот почему: легально работающий агент здесь помочь не в силах, а значит – за ваше дело возьмется посредник, работающий незаконными методами. Как я уже писал выше, последствия могут быть катастрофическими. Чтобы потом не жалеть, сначала дождитесь улучшения своих финансовых дел, а потом уже пробуйте брать автокредит.

Если у вас уже есть отказы из банков

Представим ситуацию: вы решили, что достаточно обеспечены финансово, а также многое знаете о банках и кредитах, и потому готовы действовать самостоятельно. А банки по какой-то причине решили иначе, и вот уже у вас на руках штук пять отказов из кредитных организаций с самыми привлекательными условиями.

Положение складывается не в вашу пользу, и тому две причины:

- Большое число обращений к вашей кредитной истории от разных организаций может насторожить очередного специалиста, проверяющего вашу заявку – а вдруг вы решите оформить два кредита одновременно? Потому и отказывают, перестраховываясь. В бюро кредитных историй может храниться история запросов за срок от месяца до года.

- В некоторых банках нельзя подавать повторную заявку сразу же – необходимо выждать от месяца до трех. Таким образом, если вы составите заявку некорректно, то из-за вынужденного ожидания можете упустить выгодное сочетание низкого процента и, например, сезонного предложения от автодилера.

Опытный брокер сможет помочь вам и после десяти с лишним самостоятельно полученных отказов, но время будет уже упущено. Тем не менее, его стаж в решении проблем такого рода поможет выявить и исправить ту часть заявки, которая вызывает отказы.

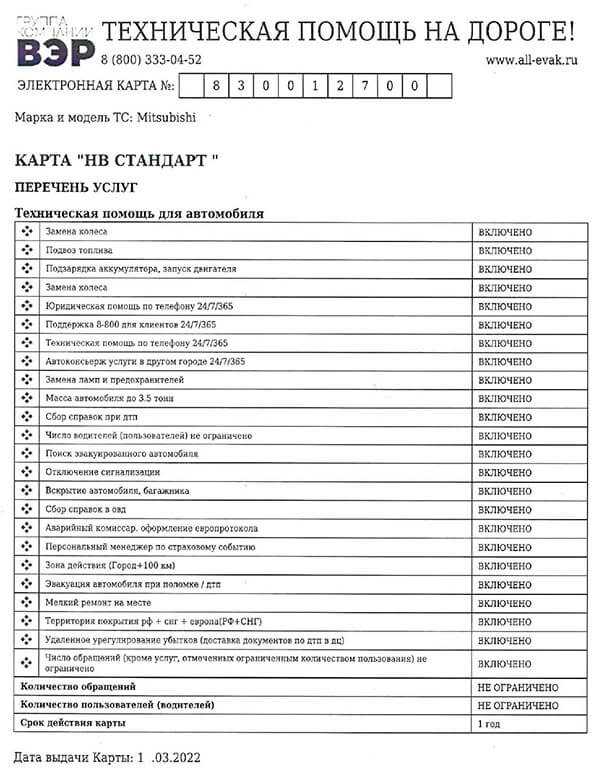

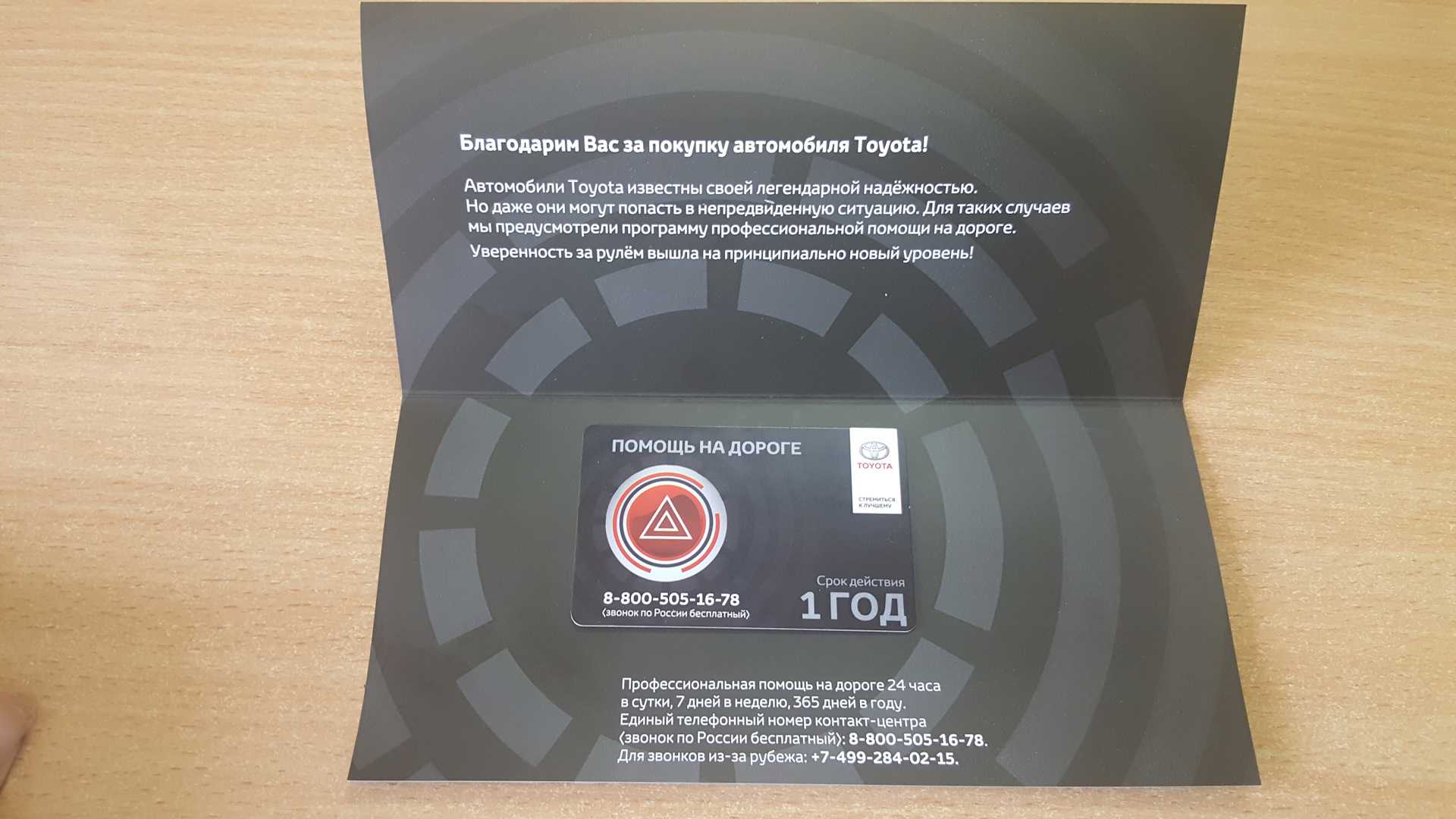

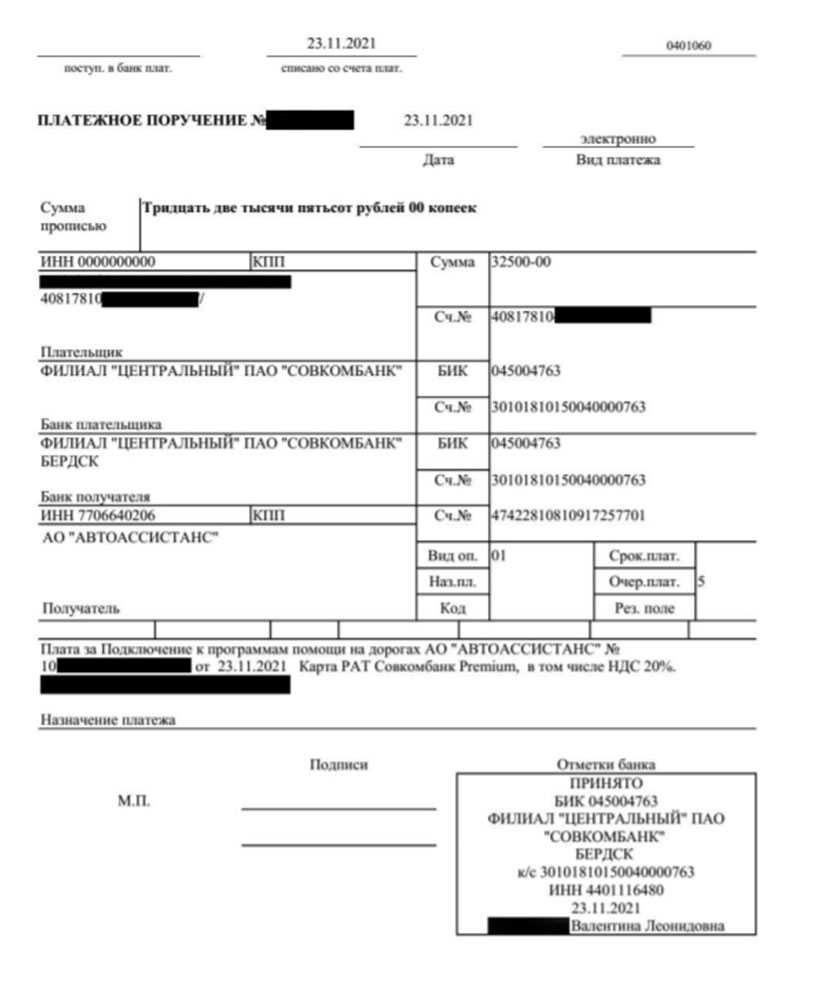

ЧТО ИЗ СЕБЯ ПРЕДСТАВЛЯЕТ АВТОКАРТА ПОМОЩИ НА ДОРОГАХ.

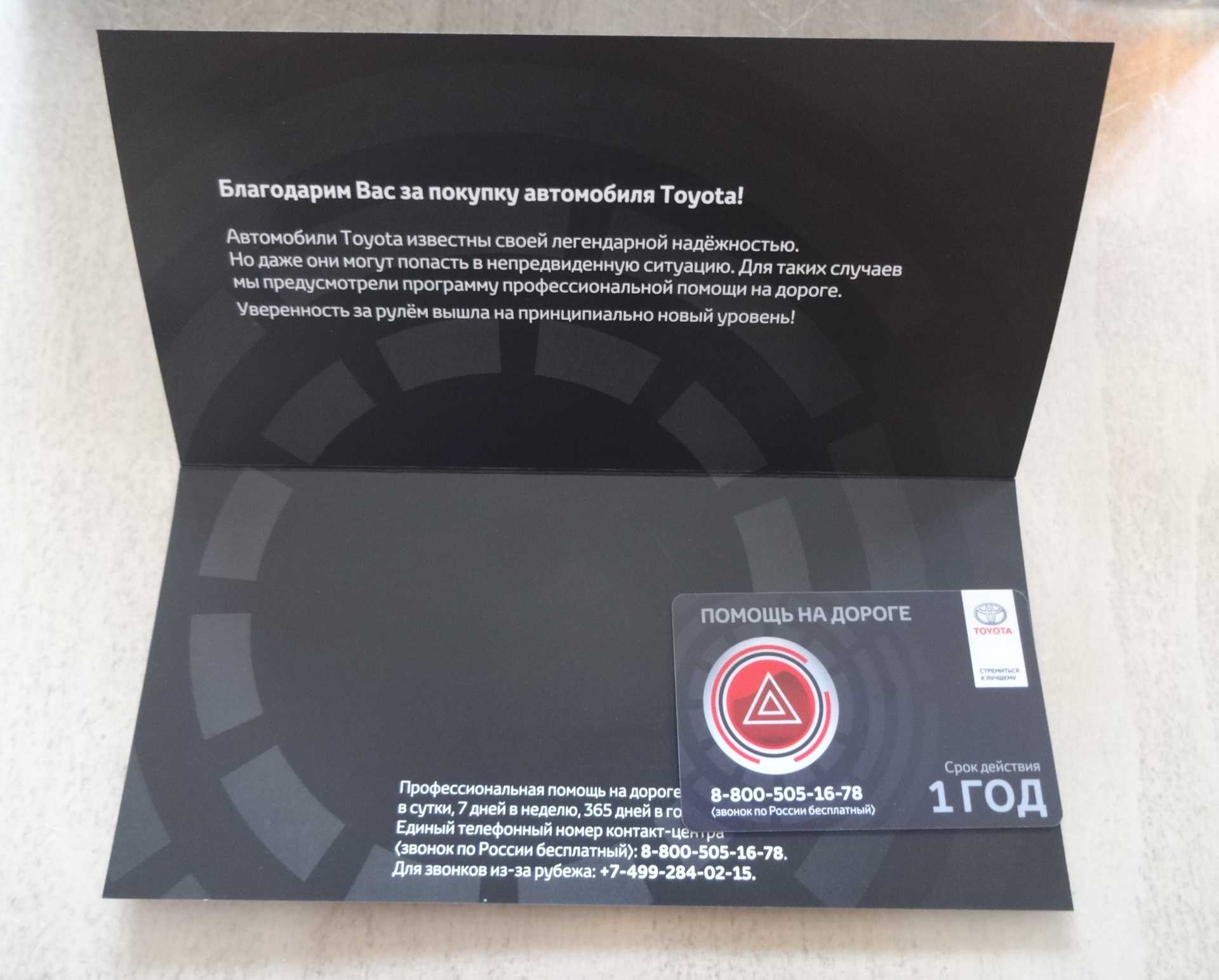

Как утверждают сотрудники автосалонов, владельцам данной карты становится доступен полный перечень услуг, связанный с эксплуатацией автомобиля. В их числе: вызов аварийного комиссара, эвакуация транспортного средства, ремонт автомобиля, шиномонтаж, подвоз топлива и многие другие. При этом все услуги должны предоставляться владельцам карт максимально оперативно, качественно и за небольшую плату, или вообще бесплатно.

Хотим обратить ваше внимание на то, что не стоит верить словам сотрудников автосалонов. Практика показывает, что чаще всего эти карты оказываются абсолютно бесполезны

Иными словами, соглашаясь на оформление такой карты вы просто тратите деньги на ветер. Тем не менее, их стоимость весьма высока и чаще всего составляет 10% от стоимости автомобиля. То есть, если стоимость автомобиля составляет 1миллион рублей, то карта помощи на дорогах обойдётся не менее, чем в 100 тысяч рублей.

На данный момент уже существует целый ряд автокарт помощи на дорогах. Как мы уже говорили, их предлагают практически в каждом автосалоне. Вот некоторые из них:

- Карта Шоколад;

- Карта Platinum;

- Карта Gold;

- Карта Premium;

- Карта Эксклюзив;

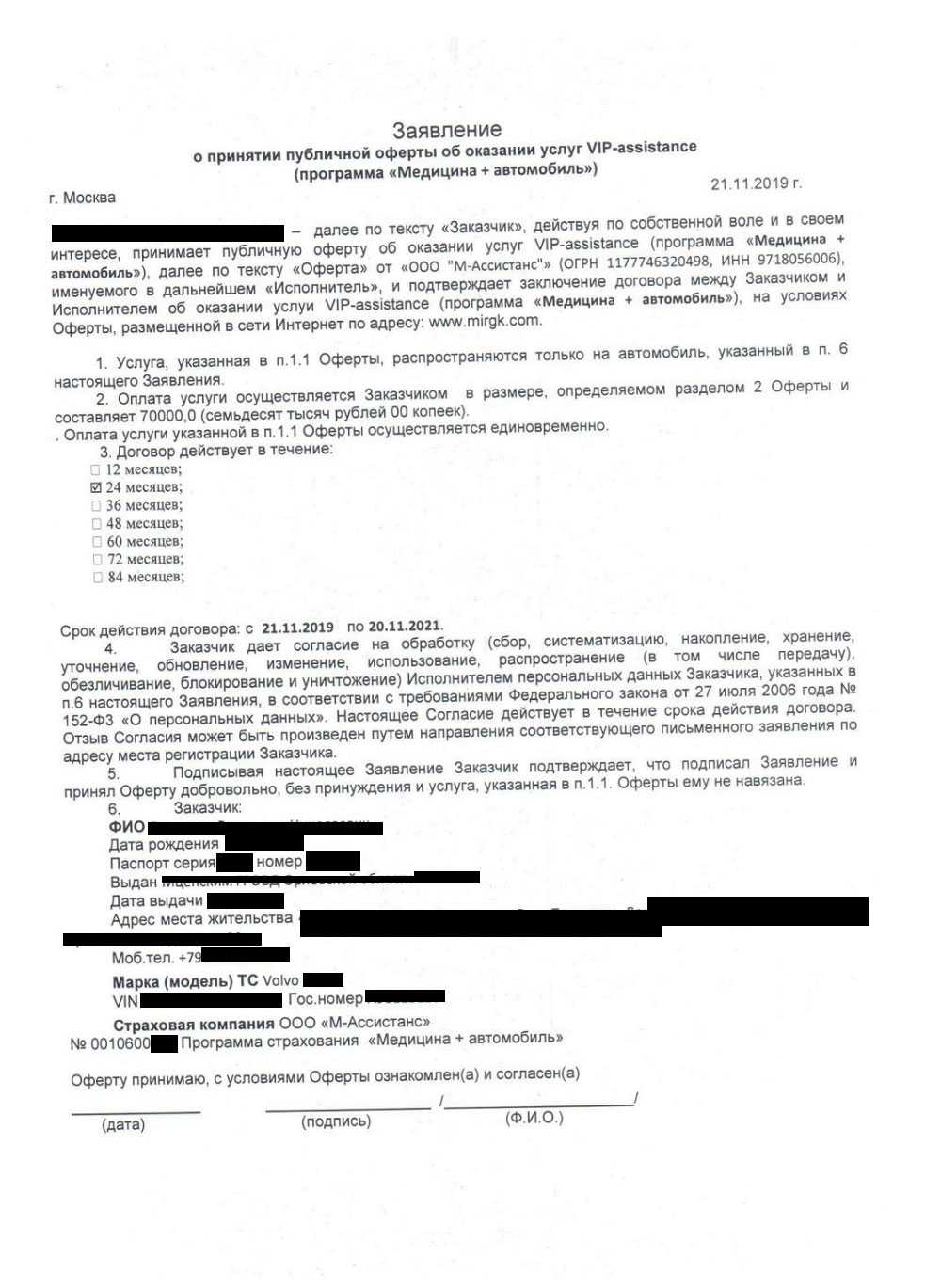

- Карта VIP-assistance «Медицина+автомобиль».

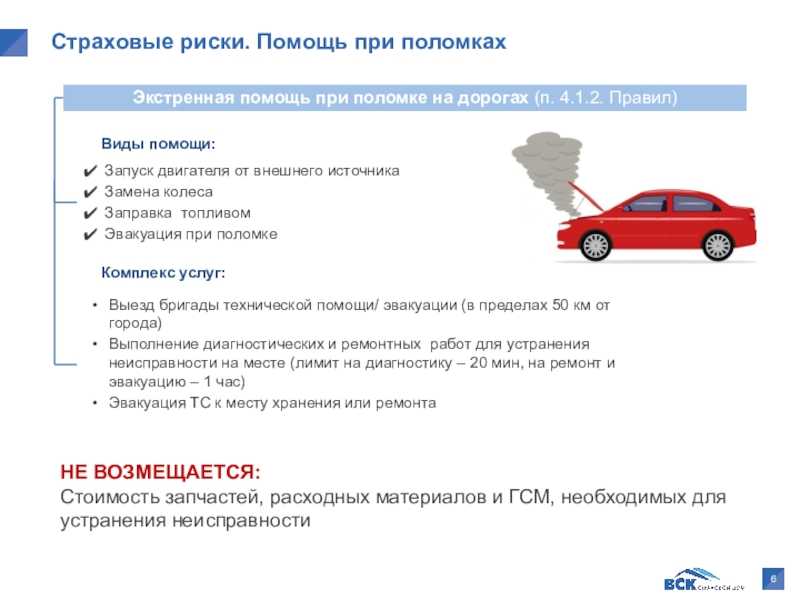

Программа помощи на дорогах

Каждый день владельцы автомобилей сталкиваются с различными транспортными проблемами, которые заставляют отвлечься в от привычных дел, выбивают из четко

спланированного графика и требуют быстрых решений.

Заботясь о времени и безопасности своих клиентов, Банк разработал cпециальную Программу помощи автовладельцам на дорогах.

Участие в Программе позволит владельцам легковых транспортных средств быстро решать ежедневные проблемы в режиме реального времени.

Среди значимых и необходимых услуг в Программе представлены:

- Эвакуация с места ДТП или поломки, а также транспортировка водителя/пассажиров с места ДТП;

- Замена поврежденных колес, в частности, снятие-установка поврежденных колес, а также, при необходимости, транспортировка автомобиля, колес или клиента до

ближайшего пункта шиномонтажа; - Подвоз топлива в объеме до 20 литров необходимой клиенту марки, за исключением газового топлива;

- Вскрытие дверей автомобиля, которое осуществляется только при наличии документов на право владение автомобилем;

- Запуск двигателя в случае неожиданной разрядки аккумулятора;

- Информирование о нахождении принудительно эвакуированного автомобиля в случаях, когда клиенту не была предоставлена информация в органах полиции.

Кроме того, практически в круглосуточном режиме клиентам Программы доступна консультация квалифицированных специалистов контакт-центра, которые ответят по телефону

на вопросы, связанные с эксплуатацией автомобиля и устранением возникших неисправностей, а также предоставят квалифицированную юридическую консультацию по

приобретению, налогообложению транспортного средства, совершению гражданско-правовых сделок и другим важным аспектам, касающимся эксплуатации и обслуживания

автомобиля на территории РФ.

Программа помощи на дорогах представлена в трех видах: «Авто Люкс» и «Авто Эксклюзив», к которым можно подключиться при оформлении автокредита.

| Услуга | Вид Программы | |

|---|---|---|

| Авто Люкс |

Авто Эксклюзив |

|

| Техническая консультация по телефону | + | + |

| Эвакуация с места ДТП | + | + |

| Вскрытие двери автомобиля | + | + |

| Транспортировка водителя/пассажиров (Такси с места ДТП) | + | + |

| Юридическая консультация | + | + |

| Информирование Клиента о месте нахождения принудительно эвакуированного автомобиля | + | + |

| Замена поврежденных колес | + | + |

| Эвакуация при поломке | + | + |

| Подвоз топлива | + | + |

| Запуск двигателя | + | + |

| Очная юридическая консультация | + | |

| Аварийный комиссар | + | |

| Сбор справок при ДТП | + | |

| Подменный автомобиль | + | |

| Гостиница на время ремонта (при ДТП) | + | |

| Возвращение домой | + | |

| Европейское покрытие | + | |

| Справочно-информационные услуги | + | |

| Организация ремонта автомобиля | + | |

| Независимая экспертиза | + | |

| Медицинская помощь при ДТП | + | |

| Дисконтная программа ShowYourCard! (SYC!) | + |

Срок действия программы — от 1 года до 5 лет, в зависимости от пожеланий клиента.

Стоимость Программы варьируется в зависимости от вида и срока действия Программы.

| Срок действия Программы | 12 мес. | 24 мес. | 36 мес. | 48 мес. | 60 мес. |

|---|---|---|---|---|---|

| Стоимость участия в Программе «Авто Люкс» (руб., в т.ч. НДС) | 10,000 | 20,000 | 30,000 | 40,000 | 50,000 |

| Стоимость участия в Программе «Авто Эксклюзив» (руб., в т.ч. НДС) | 25,000 | 50,000 | 75,000 | 100,000 | 125,000 |

Техническая поддержка на дорогах осуществляется более чем в 120 городах России. Действие программы распространяется в радиусе до 100 км от

административных границ этих городов, для Москвы радиус определяется от границ МКАД.

Более подробно об услугах можно узнать на сайте партнера Банка, предоставляющего Программу помощи на дорогах, —

ООО «Русский АвтоМотоКлуб».

Особенности досрочного погашения

Чтобы покупка машины в кредит ради получения скидок была максимально эффективной, нужно помнить о нескольких особенностях досрочного погашения ссуд.

Согласно закону о потребительском кредите заемщик в течение 30 календарных дней с даты получения автокредита может погасить его досрочно без предварительного уведомления банка, но уплатив проценты за истекшие дни. При стоимости машины в 1,5 млн руб., ставке по двухлетнему кредиту 7% годовых и первоначальном взносе в 30% проценты за первый месяц составят чуть более 6000 руб. Если погасить автокредит быстрее, потери на процентах будут меньше.

Каково значение ринга в автокредите для заемщика и кредитора?

Ринг в автокредите является одним из ключевых понятий, определяющих отношения между заемщиком (покупателем автомобиля) и кредитором (банком, кредитной организацией или дилером). Этот показатель имеет большое значение для обеих сторон сделки, исходя из следующих факторов:

- Для заемщика:

- Ринг отражает готовность банка или кредитной организации выдать автокредит заемщику. Чем выше ринг, тем больше вероятность получения кредита на выгодных условиях.

- Высокий ринг также позволяет заемщику претендовать на более низкую процентную ставку по кредиту. Банки обычно предоставляют более низкие процентные ставки клиентам с высоким рингом, так как считают их менее рисковыми заемщиками.

- Заемщик с высоким рингом имеет больше возможностей выбора, так как различные банки и кредитные организации могут предложить разные условия автокредита. Это дает возможность выбрать наиболее выгодное предложение.

Для кредитора:

- Ринг является инструментом оценки качества и надежности заемщика для кредитора. Чем выше ринг у заемщика, тем меньше вероятность возникновения просрочек по кредиту или дефолта.

- Более высокий ринг также означает, что заемщик имеет хорошую кредитную историю и у него отсутствуют проблемы с предыдущими кредитами. Это делает его более привлекательным заемщиком для кредитора.

- Банки и кредитные организации могут предлагать заемщикам с высоким рингом более низкие процентные ставки и более выгодные условия кредита. Это помогает привлечь заемщиков с высоким кредитным рейтингом и снизить риски для кредитора.

Таким образом, значение ринга в автокредите для заемщика и кредитора заключается в определении степени доверия и рисков, связанных с предоставлением кредита. Высокий ринг дает заемщику больше преимуществ и возможностей, в то время как для кредитора высокий ринг означает надежность заемщика и снижение рисков для кредитной организации.

Ринг в автокредите: что это такое и каково его значение?

Ринг в автокредите — это одна из важных составляющих при заключении кредитного договора на покупку автомобиля. Этот термин происходит от английского слова «ring», которое означает «кольцо». В контексте автокредитования ринг — это группа автокредитов, объединенных общим заемщиком или общим автомобилем, с целью получения финансирования.

Основное значение ринга в автокредите заключается в том, что он позволяет снизить риски и увеличить шансы на одобрение заявки на кредит. Когда заемщик хочет приобрести автомобиль, но у него недостаточно средств или кредитная история не позволяет ему получить кредит самостоятельно, он может создать ринг с другими людьми, которые также хотят купить автомобиль и имеют аналогичные финансовые ограничения.

В рамках ринга каждый участник делает свой взнос, чтобы сформировать общую сумму на покупку автомобиля. Заявка на кредит подается от имени всех участников ринга, что позволяет распределить риски между ними и повысить шансы на получение кредита. В случае одобрения кредита, автомобиль приобретается на общую сумму, и каждый участник ринга получает свою долю права собственности на автомобиль.

Ринг в автокредите является выгодным решением для всех участников. Заемщики могут получить кредит, который не доступен им по отдельности, а также снизить финансовые риски, распределив их между собой. Банки, в свою очередь, имеют большую уверенность в погашении кредита, так как риски равномерно распределены.

Однако стоит учитывать, что ринг в автокредите предполагает совместную ответственность участников. В случае просрочки платежей или невыполнения обязательств по кредиту одним из участников, это может повлечь негативные последствия для всех остальных. Поэтому перед вступлением в ринг необходимо тщательно оценить свои возможности и выбрать надежных партнеров.

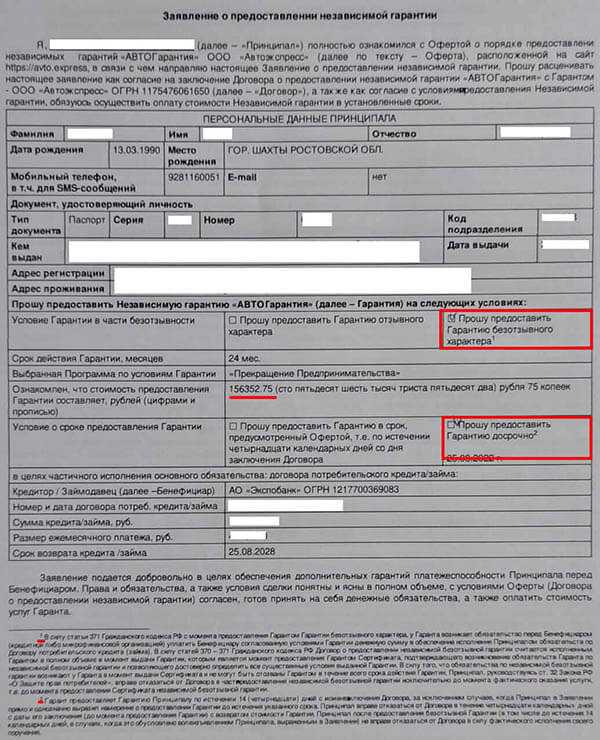

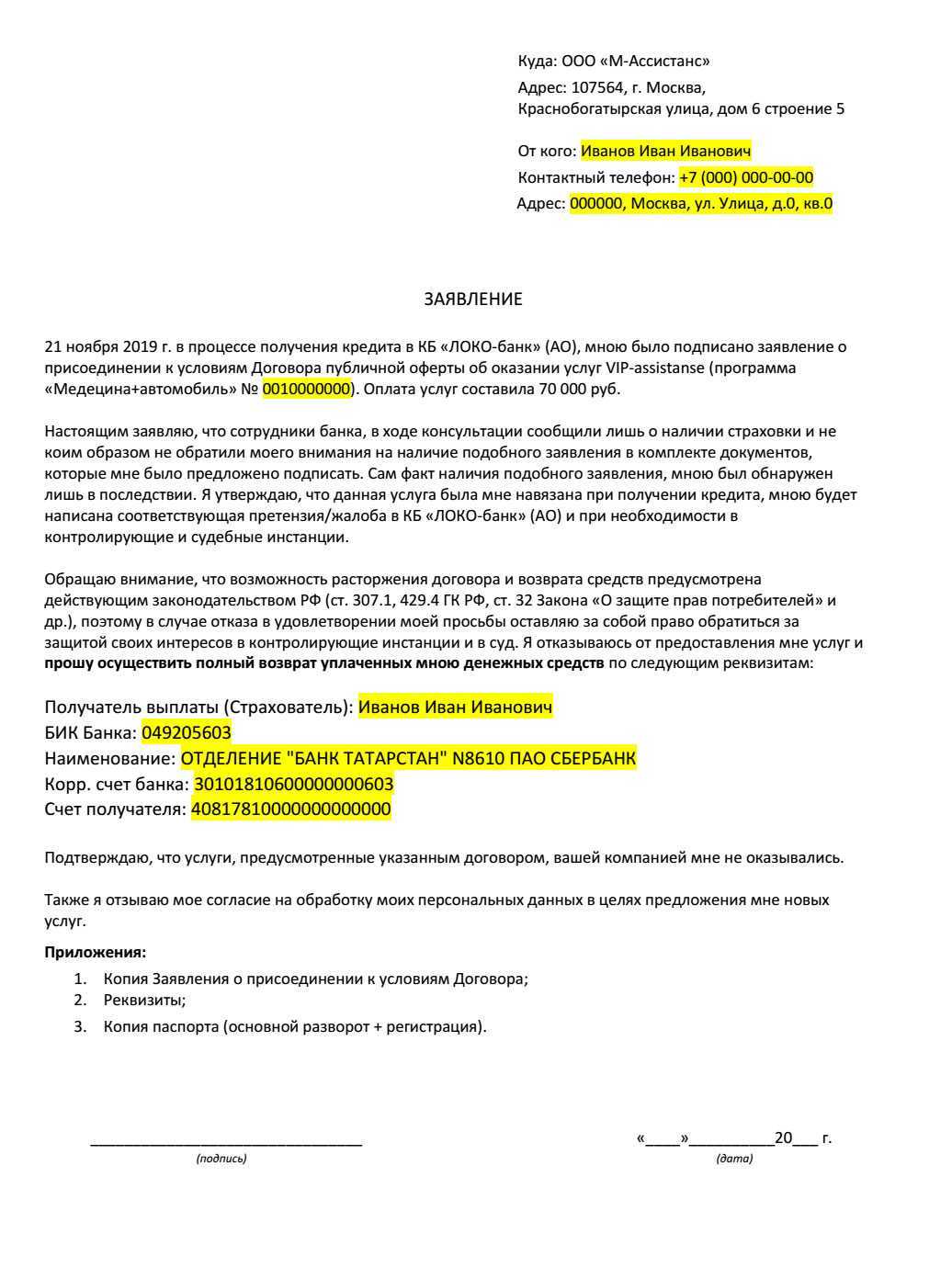

Сертификат на выдачу независимой гарантии АВТОГарантия от Автоэкспресс

ООО «Автоэкспресс» — еще один игрок, активно продающий свои ненужные услуги потребителям, приобретающим авто в кредит. Занимательно, что когда люди хотят воспользоваться самой услугой, то сталкиваются с трудностями в ее исполнении. Таким образом, деньги отдаются за воздух.

Наряду с Сертификатом АВТОГарантия ООО «Автоэкспресс» продает и другие услуги, о которых я уже писала. Это

- Опционный договор «АВТОУверенность»

- Сертификат на юридическую поддержку «Юрист в дорогу»

Полагаю, что Автоэкспресс убедился, что его опционные договоры суды успешно расторгают и присуждают деньги потребителям. Поэтому с 1 мая Автоэкспресс начинает чаще продавать Независимые гарантии. Которые якобы невозвратны.

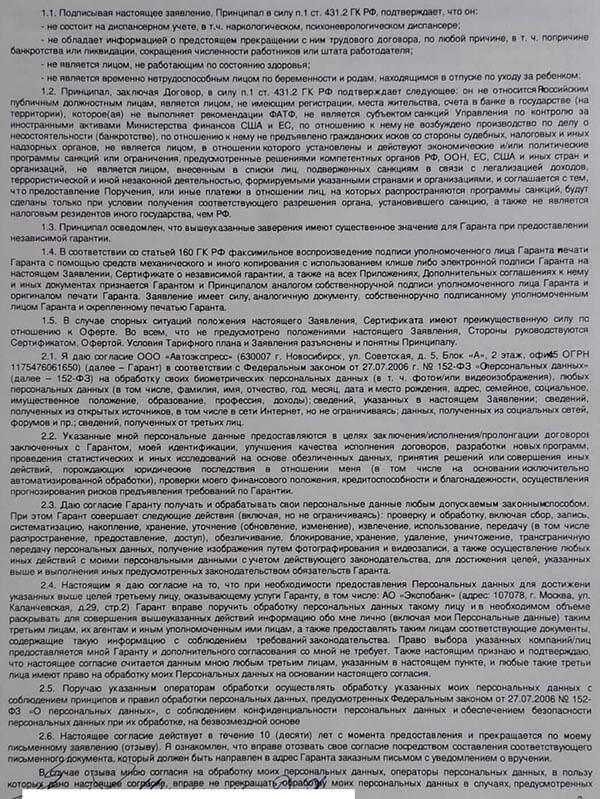

Приобретение Сертификата также начинается с подписания Заявления на заключение договора о выдаче независимой гарантии. Однако в отличие от Дистрибьютора, который такие заявления на руки потребителям выдает, ООО «Автоэкспресс» вручает только сам Сертификат. Подписание заявления потребителем мы только предполагаем. Если дело доходит до суда необходимо истребовать у ответчика — ООО «Автоэкспресс» заявление на выдачу независимой гарантии. Поскольку фаетически данный документ оформляется в автосалоне либо кредитными менеджерами банка, не ислючено, что такой документ подготовить пропустили. Его отсутствие будет означать незаключенной договора.

В ряде случаев мне удавалось получить Заявление в ООО «Автоэспресс», которым оформляется заключене договора о выдаче независимой гарантии. Выглядит оно следующим образом

Обратите внимание: в отличие о заявления в ООО «Д.С. Дистрибьютор» согласие на выдачу гарантии досрочно и в виде независимой гарантии проставлено вручную, что сложнее оспорить

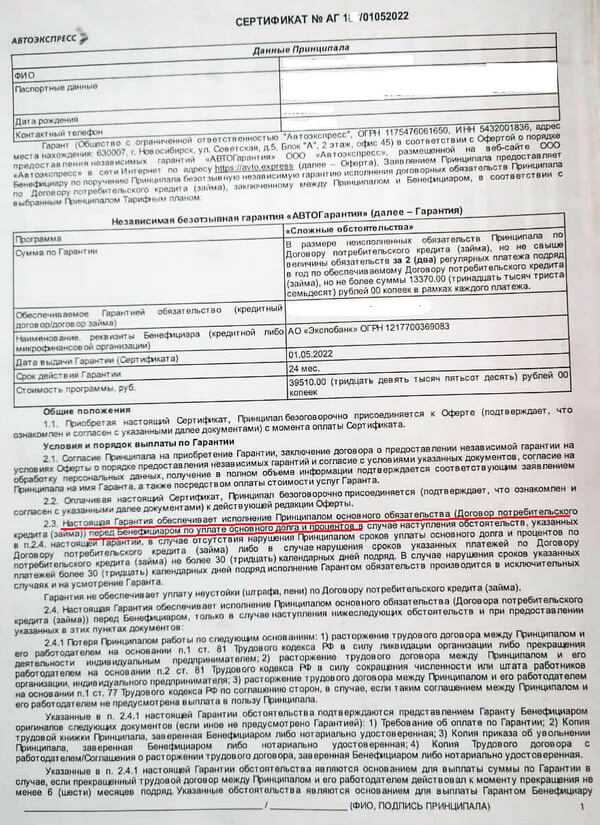

Сертификат выглядит так:

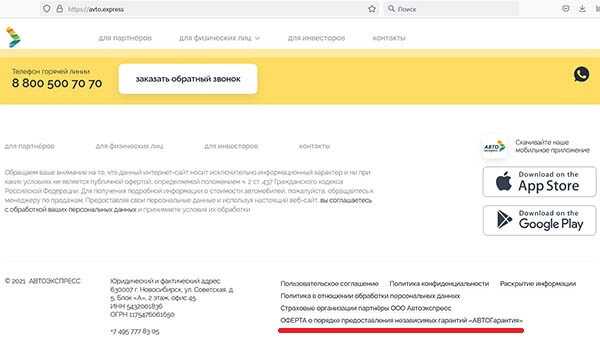

Подписывая Сертификат, вы также соглашаетесь с условиями Оферты, находящимися на сайте avto.express.

В отличие от других условий оферты, направленных на физических лиц, оферта о предоставлении независимых гарантий расположена в самом низу сайта.

Ее текст почти не отличается от Оферты Д.С. Дистрибьютор: наверное, не стали изобретать велосипед и взяли уже «рабочую» версию.

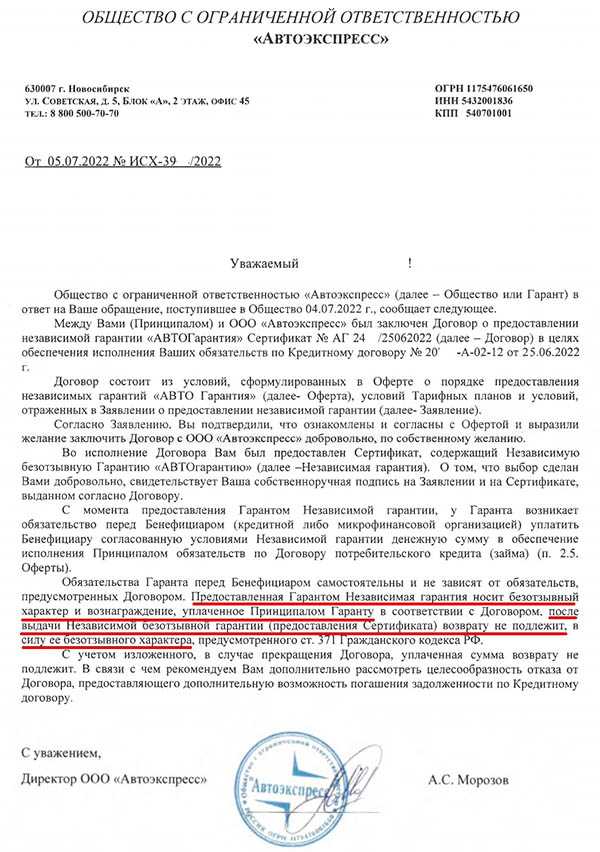

Если кредит потребителем погашен досрочно, ООО «Автоэспресс» возвращает деньги за независимую гарантию. В других случаях, как правило, ООО «Автоэкспресс» отвечает отказом.

Однако, если вы получили отказ в возврате денег добровольно, решить вопрос можно путем обращения в суд. По таким делам суды выносят преимущественно положительые решения, а в ряде случаев ООО «Автоэкспресс» предлагает заключение мирового соглашения. Вот примеры из личной судебной практики:

- Дело № 1: описание ситуации, решение суда

- Дело № 2: описание ситуации, решение суда

- Дело № 3: описание ситуации, решение суда

- Дело № 4: описание ситуации

- Дело № 5: описание ситуации, решение суда

- Дело № 6: описание ситуации, мировое соглашение

- Дело № 7: описание ситуации, мировое соглашение

Независимая Гарантия как способ обеспечения обязательств: что это такое и для чего нужно

Согласно «коварному и гениальному замыслу» навязывающих дополнительные услуги компаний, независимые гарантии не относятся к услугам, от которых по общему правилу можно отказаться.

Независимые гарантии – это способ обеспечения исполнения обязательств.

К таким способам относятся и такие, о которых вы наверняка слышали:

- неустойка

- залог

- задаток

- удержание вещи должника

- поручительство

- обеспечительный платеж

Что такое способ обеспечения обязательств

Приведу короткий пример.

Все сталкивались когда-нибудь с задатком. Мы вносим определенную сумму как гарантию внесения в будущем оставшейся части за оплату, например, товаров или услуг.

При этом если в будущем мы отказываемся от оплаты, задаток остается у другой стороны. Если от обязательства отказалась другая сторона – задаток выплачивается нам в двойном размере.

Задаток, как способ невозврата денег по навязанной услуге использует ООО «Юристика», реализующее Сертификат на круглосуточную юридическую поддержку. Грамотный подход с соблюдением сроков и процедуры, предусмотренной законом – и деньги моему клиенту были возвращены.

То же самое и с независимой гарантией.

Различают 2 вида гарантий:

- банковская гарантия — выдается кредитными организациями, то есть банками

- независимая гарантия — выдается коммерческими организациями.

Таким образом, независимая гарантия – это способ обеспечения исполнения обязательства, когда лицо, выдавшее независимую гарантию (Гарант) другому лицу (Принципалу) принимает на себя обязательство принципала уплатить указанному им третьему лицу (Бенефициару) определенную денежную сумму.

С независимой гарантией, как способом обеспечения обязательства схоже поручительство. О нем мы здесь говорить не будем. Упомяну лишь, что поручительство – это одна из форм навязываемых услуг группой компаний ВЭР.

Как работает ринг в автокредите?

В ринге собраны данные о всех клиентах, которые обращались в кредитную организацию за автокредитом. Для каждого клиента сохраняется информация о его кредитной истории, доходах, расходах и других факторах, которые могут влиять на его возможность выплачивать кредит. Эти данные используются для расчета специального показателя — рейтинга надежности заемщика.

Рейтинг надежности заемщика высчитывается на основе множества факторов, включая кредитную историю, доходы и расходы заемщика, тип автомобиля, который он планирует приобрести, и другие параметры. Чем выше рейтинг заемщика, тем больше вероятность того, что кредитная организация одобрит его заявку на автокредит и предоставит более выгодные условия кредитования.

Основной принцип работы ринга заключается в сравнении показателей заемщика с данными о других клиентах, которые уже получили автокредит. Если показатели заемщика лучше, чем у большинства клиентов в ринге, его вероятность получить автокредит повышается. Если же показатели заемщика хуже, чем у большинства клиентов, его вероятность получить автокредит уменьшается.

Важно отметить, что ринг в автокредите не является единственным фактором, который учитывается при принятии решения о выдаче кредита. Кредитные организации проводят дополнительные проверки клиентов, в том числе проверку на предмет наличия других кредитов и задолженностей

Работа с рингом в автокредите позволяет кредитным организациям оптимизировать процесс принятия решений о выдаче автокредитов, повысить эффективность работы и уменьшить риски. Также клиенты могут быть заинтересованы в работе с рингом, поскольку при хорошем рейтинге у них есть больше шансов получить кредит по более выгодным условиям.

Автокредит: что это и каким способом получить?

Для получения автокредита необходимо обратиться в банк или кредитную организацию, предлагающую такую услугу. Процедура получения автокредита обычно включает следующие шаги:

- Заявка. Клиент заполняет анкету, в которой указывает свои персональные данные, данные о желаемом автомобиле, а также информацию о своем финансовом положении.

- Рассмотрение заявки. Банк или кредитная организация анализируют представленные данные и принимают решение о выдаче кредита. Для этого они могут запросить дополнительные документы, подтверждающие информацию из заявки.

- Оформление договора. После положительного решения банк или кредитная организация заключают с клиентом договор, в котором прописываются условия кредита, процентная ставка, сроки погашения и другие детали сделки.

- Выдача кредита. После оформления договора сумма кредита перечисляется банком или кредитной организацией на счет клиента. С этими средствами клиент может приобрести автомобиль.

- Погашение кредита. Клиент обязан выплачивать заемные средства в соответствии с договором. Обычно погашение автокредита происходит путем ежемесячных платежей, включающих основную сумму кредита и проценты по нему. По окончанию срока кредита клиент полностью погашает долг, становится полноправным владельцем автомобиля и получает все необходимые документы на него.

Важно отметить, что при получении автокредита необходимо тщательно изучить условия сделки, проанализировать процентные ставки и суммы ежемесячных платежей, а также учитывать свои финансовые возможности. Получение автокредита – это серьезное финансовое обязательство, и перед его оформлением необходимо тщательно взвесить все плюсы и минусы

Автокредиты доступны для разных категорий клиентов – от физических лиц до предпринимателей и компаний. Однако их получение может быть ограничено некоторыми факторами, такими как кредитная история, наличие стабильного дохода и другие условия, которые может установить кредитная организация. Поэтому перед обращением за автокредитом рекомендуется проконсультироваться с банком или кредитной организацией и уточнить все необходимые требования и условия получения кредита.

Кредитное страхование (Credit insurance)

Кредитное страхование — это дополнительная страховка, которая может выполнить ваши платежи за автомобиль вашему кредитору в определенных ситуациях, например, если вы умрете или станете инвалидом. Если вы рассматриваете возможность кредитного страхования, убедитесь, что вы понимаете условия предлагаемого страхового полиса. Если вы решите, что вам нужна страховка, для вас могут быть более дешевые способы получить страховое покрытие, чем покупка кредитного страхования и добавление его к автокредиту. Например, страхование жизни может быть дешевле, чем кредитное страхование жизни, и позволить вашей семье погасить другие расходы в дополнение к вашему автокредиту.

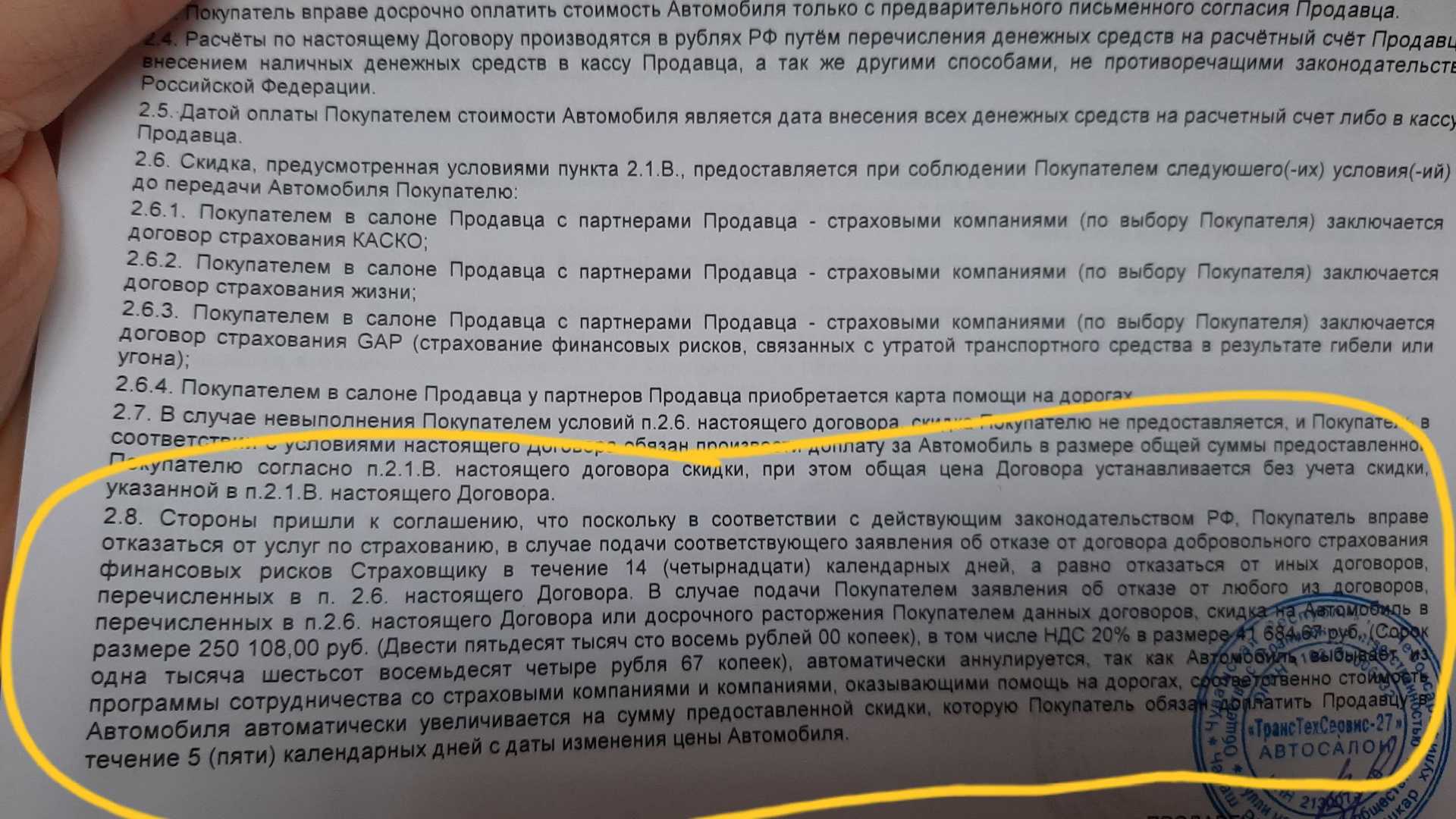

КАК СОТРУДНИКИ АВТОСАЛОНОВ И БАНКОВ НАВЯЗЫВАЮТ АВТОКАРТЫ ПОМОЩИ НА ДОРОГАХ

На сегодняшний день спрос на автомобили только растёт. Соответственно и автокредиты предлагают множество кредитных организаций на всей территории нашей страны. Как выяснилось, между кредитной организацией и организацией предоставляющей автокарты помощи на дорогах может быть заключён договор. При этом, во всей этой афере, чаще всего замешаны и сотрудники автосалона.

К сожалению, даже плпулярные банки не брезгуют и навязывают автокарты своим клиентам при оформлении кредитов. В число пострадавших попали клиенты ВТБ-банка, Альфа-банка, ЛОКО-банка и т. д.

Так как же выглядит навязывание этих бесполезных карт? Сейчас мы подробно опишем вам схему работы сотрудников. Возможно, это убережёт вас от принятия неправильных решений. Итак, всё происходит в несколько шагов:

Шаг 1. Клиент обращается в автосалон за автомобилем. Выбрав понравившуюся марку, клиент решает оформить автокредит.

Шаг 2. При оформлении автокредита и подписании всех документов, клиенту начинают навязывать сопутствующие услуги и товары. В том числе и автокарты помощи на дорогах.

Шаг 3. Для того, чтобы клиент согласился на оформление карты, сотрудники лгут о том, что в случае, если клиент откажется, то кредит ему просто-напросто не будет одобрен банком. На самом деле — это не так

Чаще всего, сотрудники акцентируют внимание своих клиентов также на том, что при оформлении карты будет пониженная процентная ставка. Но это тоже ложь

В договоре нет ни одного упоминания о том, что в случае отказа от автокарты возрастёт размер процентной ставки по кредиту.

Таким образом сотрудники надеются на невнимательность и финансовую неграмотность своих клиентов. Само собой, за каждую втюханную карту сотрудник банка или автоцентра получает свой процент. А обманутый клиент замечает то, что его ввели в заблуждение только дома, когда находит достаточно времени, чтобы подробно ознакомиться с подписанными договорами.

И по-факту, вместо помощи на дорогах, автолюбитель получает следующее:

-Кредит, в сумму которого уже входит автокарта. Несмотря на то, что сотрудники говорят, что карта бесплатная, на самом деле её стоимость включают в сумму кредита. Таким образом клиент платит больше процентов.

-Высокую процентную ставку по автокредитованию. Процентная ставка не оказывается ниже. Хоть сотрудники и обещают, что при приобретении карты процентная ставка будет ниже — это не так.

-Некачественную и дорогостоящую услугу. Об этом мы ещё расскажем позже, но забегая вперёд, скажем, что услуги оказываемые по карте весьма сомнительного качества.

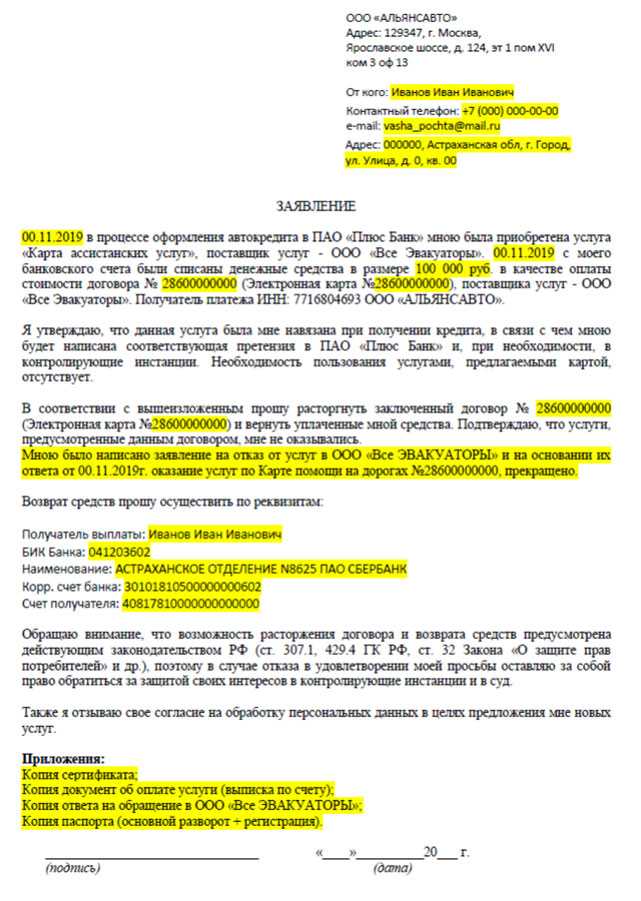

Если вы уже заключили кредитный договор на автомобиль и вам навязали автокату помощи на дорогах за весьма внушительную сумму, то вы можете от неё отказаться и вернуть свои деньги. Для того, чтобы узнать как это можно сделать, вам достаточно позвонить нашим автоюристам. Они предоставят вам бесплатную консультацию и ответят на все интересующие вас вопросы. Телефоны для связи: +7 800 500 3961и+7 499 110 4133.

Также вы можете получить юридическую консультацию онлайн. Для этого вам достаточно задать ваш вопрос в чате на нашем сайте. Наши юристы незамедлительно вам ответят.

Ринг в автокредите: нюансы законодательства

Что такое ринг и почему он важен?

Ринг – это документ, который закрепляет право банка возмещать ущерб, причиненный автомобилю, в случае его утраты или повреждения. В автокредите данный документ обязателен и является гарантией банку, что он сможет получить обратно денежные средства, выданные на покупку автомобиля.

При наличии ринга банк может потребовать от заемщика дополнительный платеж в случае страхового случая, или перевести все обязательства по погашению кредита на страховую компанию.

Законодательные требования к рингу

Правила законодательства РФ устанавливают определенные требования к рингу в автокредите. По закону, ринг должен содержать следующую информацию:

- ФИО и паспортные данные заемщика и супруга (при наличии);

- Марку, модель, год выпуска и государственный регистрационный знак автомобиля;

- Стоимость автомобиля;

- Сумму кредита и срок его погашения;

- Величину месячного платежа;

- Информацию о страховой компании и договоре страхования.

Важные моменты

При подписании ринга необходимо внимательно ознакомиться с его условиями и убедиться, что они соответствуют законодательству

Также следует обратить внимание на следующие моменты:

- Ринг должен быть составлен на бланке банка;

- Изменение условий ринга возможно только с согласия обеих сторон;

- При наличии страховки и страхового случая, банк имеет право требовать возмещение ущерба в полном объеме;

- Ринг должен быть оформлен и храниться у банка;

- В случае продажи автомобиля, требуется согласование с банком.

Ринг в автокредите — важный документ, который гарантирует исполнение сторонами своих обязательств. Знание нюансов законодательства позволит выбрать надежный и выгодный кредит для приобретения автомобиля.

История и развитие ринга в автокредите

История начинается с появления концепции автокредита. В 1910-х годах это была редкость – предоставить кредит на приобретение автомобиля. Кредиты выдавались только на определенные модели автомобилей и только на одного производителя. Постепенно, с развитием отрасли и увеличением конкуренции на рынке, банки и кредитные учреждения начали предлагать свои услуги по автокредитованию.

На ранних этапах развития автокредитование было связано с высокими процентными ставками и сильными ограничениями на сумму кредита, срок кредита и условия страхования. Это привело к тому, что автокредиты стали недоступным финансовым инструментом для большинства людей.

С такими проблемами столкнулись и операторы ренты автомобилей. Чтобы сделать свои услуги более доступными и привлекательными, они начали разрабатывать новые модели предоставления автокредитов. Именно здесь и произошёл прорыв в создании системы рассрочки, которая стала известна как ринг в автокредите.

Суть ринга в автокредите состоит в следующем: автозаёмщик вносит первоначальный взнос и ежемесячно выплачивает рассрочку за пользование автомобилем, которая затем переводится на более новую модель при условии продления договора. Таким образом, клиент получает возможность всегда ездить на новом автомобиле без необходимости покупки его напрямую.

С появлением ринга в автокредите стало возможно предоставить доступные условия кредитования для автозаёмщиков. Банки и финансовые учреждения начали активно применять этот инструмент в своей деятельности.

Сегодняшняя система рассрочки для автокредитования продолжает развиваться, предлагая новые условия и возможности клиентам. Различные компании и банки предлагают свои программы рассрочки с разными сроками, процентными ставками и условиями обслуживания.

Ринг в автокредите остается одним из самых востребованных и популярных способов приобретения автомобиля в кредит. Он позволяет клиентам с минимальными усилиями всегда находиться за рулем нового автомобиля и наслаждаться комфортом и безопасностью на дорогах.

Принцип работы ринга в автокредите

Ринг в автокредите представляет собой механизм, с помощью которого происходит передача прав на автомобиль от одного владельца к другому в рамках автокредитной сделки.

Основной принцип работы ринга в автокредите заключается в следующем:

- Инициатором ринга выступает потребитель, который уже является владельцем автомобиля и имеет задолженность по кредиту.

- Потребитель ищет другого потребителя, который желает стать новым владельцем автомобиля и перенять задолженность по кредиту.

- Для завершения сделки необходимо, чтобы банк согласился на переоформление кредита. Банк проводит анализ кредитоспособности нового потребителя и принимает решение о возможности переоформления.

- После согласия банка, происходит официальное переоформление кредита на нового владельца автомобиля и он становится должником перед банком.

- При этом, инициатор ринга выплачивает часть задолженности по кредиту, а новый владелец автомобиля берет на себя оставшуюся часть задолженности и дальнейшие обязательства по выплатам.

Таким образом, принцип работы ринга в автокредите позволяет владельцу автомобиля передать его другому лицу, при этом освободившись от ответственности по кредиту. Это может быть выгодным для потребителя, который не хочет или не может погасить полностью задолженность по кредиту, но при этом хочет продать свой автомобиль.

Независимая гарантия: судебная практика по расторжению договора, возврату денег

Прежде чем обращаться в суд с исковым заявлением о расторжении договора о выдаче независимой гарантии (как и при любом другом обращении в суд) необходимо изучить судебную практику по аналогичным спорам.

Как я изучаю судебную практику

ПРАВИЛО № 1

Необходимо изучить АКТУАЛЬНУЮ судебную практику. Желательно с таким же ответчиком и по такому же виду расторгаемого договора.

В моем браузере, например, открыто порядка 10 вкладок с рассматриваемыми в настоящее время судебными делами для отслеживания выносимых по ним решений.

ПРАВИЛО № 2

Исследовать судебную практику по аналогичным спорам в том регионе, где будет рассматриваться дело.

ПРАВИЛО № 3

Изучить судебные решения, выносимые тем судьей, который будет рассматривать дело. Отменялись ли его решения судами апелляционной, кассационной инстанций.

ПРАВИЛО № 4

Готовить свою правовую позицию с учетом выявленной судебной практики.

Какие выводы я делаю, изучив судебную практику

- Если решения выносятся в пользу потребителей, я рекомендую обращаться в суд.

- Если выносятся решения не в пользу потребителей, я смотрю отменяется ли такое решение апелляционной и кассационной инстанциями.

- Если решение отменяется, я рекомендую обращение в суд. При этом в иске я ссылаюсь на сложившуюся по таким спорам судебную практику.

- Если решение не отменяется, я смотрю насколько этот случай единичный. Изучаю судебную практику по данному спору в других регионах.

Мониторинг судебной практики – увлекательное занятие, требующее определенных затрат времени и навыков. Разумеется, самим потребителям ее изучать не придется, разве для собственного интересна. Нет, это — головная боль юриста, которому вы доверите свое дело.

ВНИМАНИЕ! Судебная практика по спорам о защите прав потребителей не единая

Встречаются как судебные решения в пользу потребителей, так и в пользу ответчика

Когда выносится решение в пользу Ответчика:

- Истцом неправильно избран способ защиты

Примеры:

- Истец заявил, что услуга навязана ему банком или автосалоном (Апелляционное определение Московского городского суда от 12.01.2022 по делу N 33-1392/2022)

- Истец просит суд расторгнуть договор купли-продажи автомобиля и всех других услуг (Гайский городской суд Оренбургской области 18 января 2022 г 2-66/2022)

- Истец просит признать недействительным договор купли-продажи автомобиля, признать недействительной независимую гарантию (Тверской районный суд города Москвы 06 октября 2021 года № 2-4046/2021) и др.

Все это – ошибки потребителя-истца. Поэтому не стоит удивляться и пугаться, что встречается отрицательная судебная практика. Никогда не стоит самостоятельно писать исковые заявления!

- Ошибка суда

Судебная ошибка исправляется судами апелляционной, кассационной и надзорной инстанций.