Разрешено законодательно: до 1 октября ОСАГО можно оформить без диагностической карты

Правда, срок, который указан в законе (1-е октября), до которого ОСАГО можно оформлять без диагностической карты, является крайним для всей страны в целом. По факту же, в каждом регионе он будет разным — в зависимости от того, сняты ли «коронавирусные» ограничения в конкретном субъекте или нет.

По закону, «страхователь обязан не позднее одного месяца со дня отмены принятых органами государственной власти на территории преимущественного использования транспортного средства ограничительных мер . представить страховщику диагностическую карту либо свидетельство о прохождении технического осмотра».

Центральные моменты

Заверения компаний, имеющих сомнительную репутацию, о том, что они могут оформить ОСАГО, не должны сказываться на вашем решении. Вы должны заранее взвесить любые возможные риски, которые может сулить покупка полиса с неправильной датой оформления, и одним из основных способов является изучение отзывов, оставленных другими участниками ДТП, при которых одна из сторон не имела оформленного полиса. Также вам нужно запомнить несколько основных моментов при проведении данной операции.

Если виновник происшествия отказывается выплачивать возмещение, то в таком случае вы имеете полное право на то, чтобы обратиться в соответствующие судебные инстанции, и здесь уже важно не забыть о том, что можно оформить полис ОСАГО задним числом

Действия при ДТП

Если вы попадаете в ДТП, и при этом не имеете оформленного полиса ОСАГО, нужно знать правильный порядок действий на подобный случай. В первую очередь, конечно, вы должны вызвать на место аварии сотрудников ГИБДД, чтобы они задокументировали дорожное происшествие, а в процессе ожидания можно обмениваться информацией из полисов, а также спросить у потерпевшего контактный номер его страховой компании. На этом этапе чаще всего и оказывается, что один из пострадавших не имеет страхового полиса.

В подобных случаях делается следующее:

- Участники аварии дожидаются сотрудников ГИБДД, после чего описывают им в подробностях происшествие.

- В процессе составления протокола в нем указывается, что страхование отсутствует.

- Оценивается ущерб, который был причинен виновником данной ситуации. Данная процедура проводится с помощью специализированных сервисов, но если вы получили не только материальный ущерб, но еще и получили какие-то повреждения сами, то в таком случае проводится детальное медицинское обследование с оформлением соответствующих документов и справок.

- Виновнику в письменной форме предоставляется извещение с указанием точной суммы нанесенного ущерба.

Переживать о том, что ОСАГО подорожало или может еще подорожать следует в первую очередь тем водителям, чей стиль езды нельзя назвать аккуратным и безопасным.

Что такое расширенное ОСАГО, и в чем заключается его преимущество для автовладельца, можно узнать отсюда.

Если полиса нет у пострадавшей стороны, то в таком случае все моральные и материальные убытки придется брать на себя. Не стоит забывать о том, что сотрудники ГИБДД в данном случае только фиксируют основные подробности данного происшествия, и от их действий вероятность выплат никак не зависит.

Если вы получаете неправомерный, по вашему мнению, отказ по выплатам, то в таком случае обязательно должен оформляться иск, к которому прикладывается полный пакет документов, подтверждающих незаконную работу страховой компании

Расширение возможностей

Если указанной суммы не хватает для полноценной компенсации ущерба, в такой ситуации может быть заранее оформлено расширение для ОСАГО, которое предусматривает пакет дополнительных услуг, отсутствующих в первоначальном договоре

В основном такие меры предосторожности оформляются неопытными водителями или теми людьми, которые проводят на дороге большое количество времени и эксплуатируют транспортное средство постоянно

Задним числом сделать расширение практически невозможно, так как, в первую очередь, для него нужно иметь уже существующий полис.

В связи с этим лучше всего заранее позаботиться над приобретением этого документа, так как он предоставляет следующие преимущества:

- при желании владелец автомобиля может застраховать собственную жизнь и безопасность своих пассажиров;

- после телефонного звонка сотрудники страховой компании абсолютно бесплатно эвакуируют транспортное средство с места аварии;

- владелец полиса получает услуги комиссара – специального работника страховщика, отправляющегося на место аварии и оказывающего всю необходимую помощь для того, чтобы участник аварии не допустил каких-то частых ошибок в процессе проверки протокола (при необходимости он может быть свидетелем ДТП);

- консультационные услуги, которые часто требуются при оформлении нужного пакета бумаг, включая всевозможные справки и заключения;

- увеличение предельно доступной суммы страхования.

Для большинства людей наиболее важным является, конечно же, последний пункт, так как цены на запчасти постоянно растут, вследствие чего общая сумма компенсации зачастую значительно больше установленного предела в 500 000 рублей. Именно поэтому, если вы решите оформить расширение, лучше заранее проверить договор на предмет увеличения максимальной суммы страхования.

Оформить полис ОСАГО в Москве

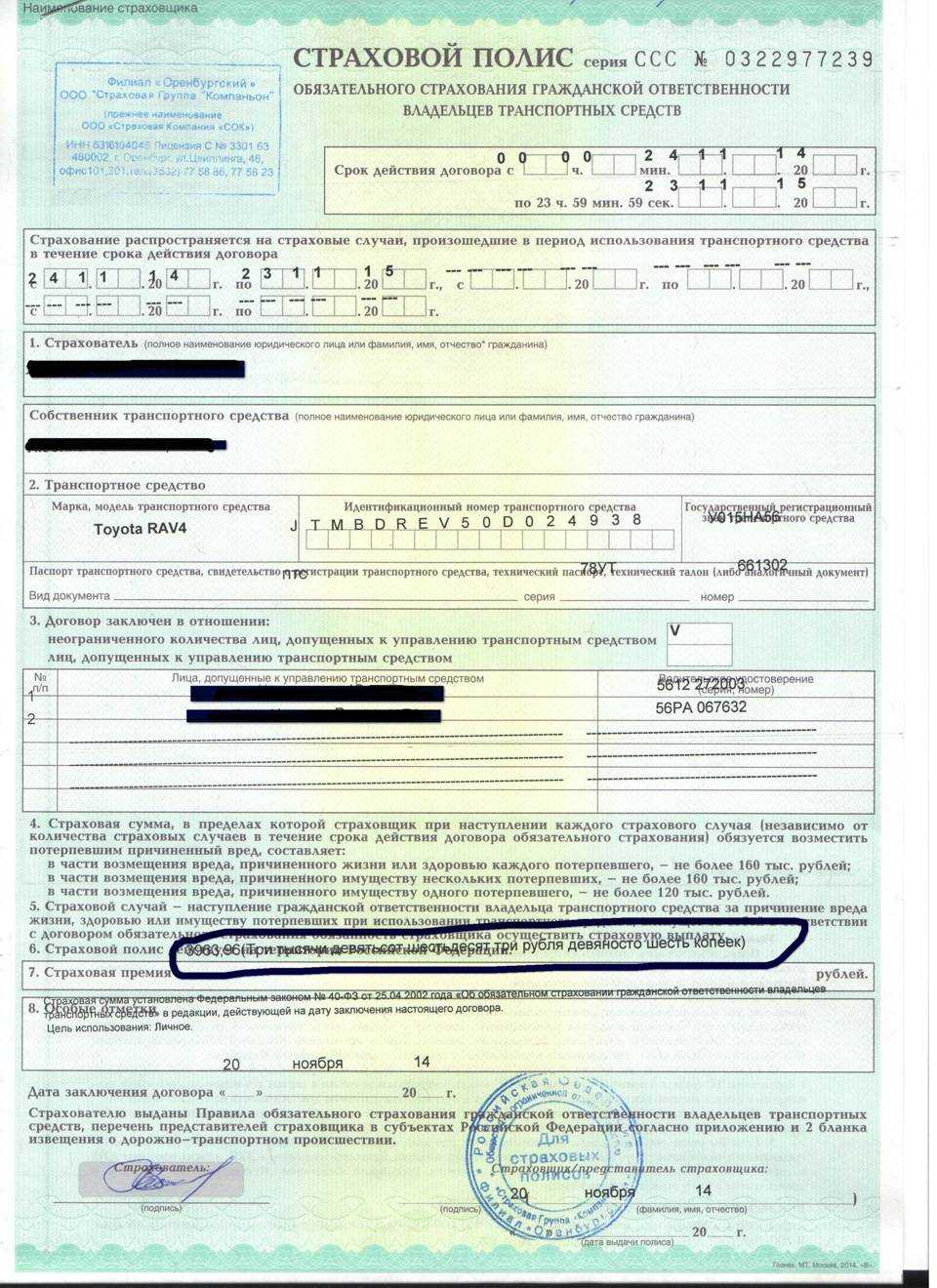

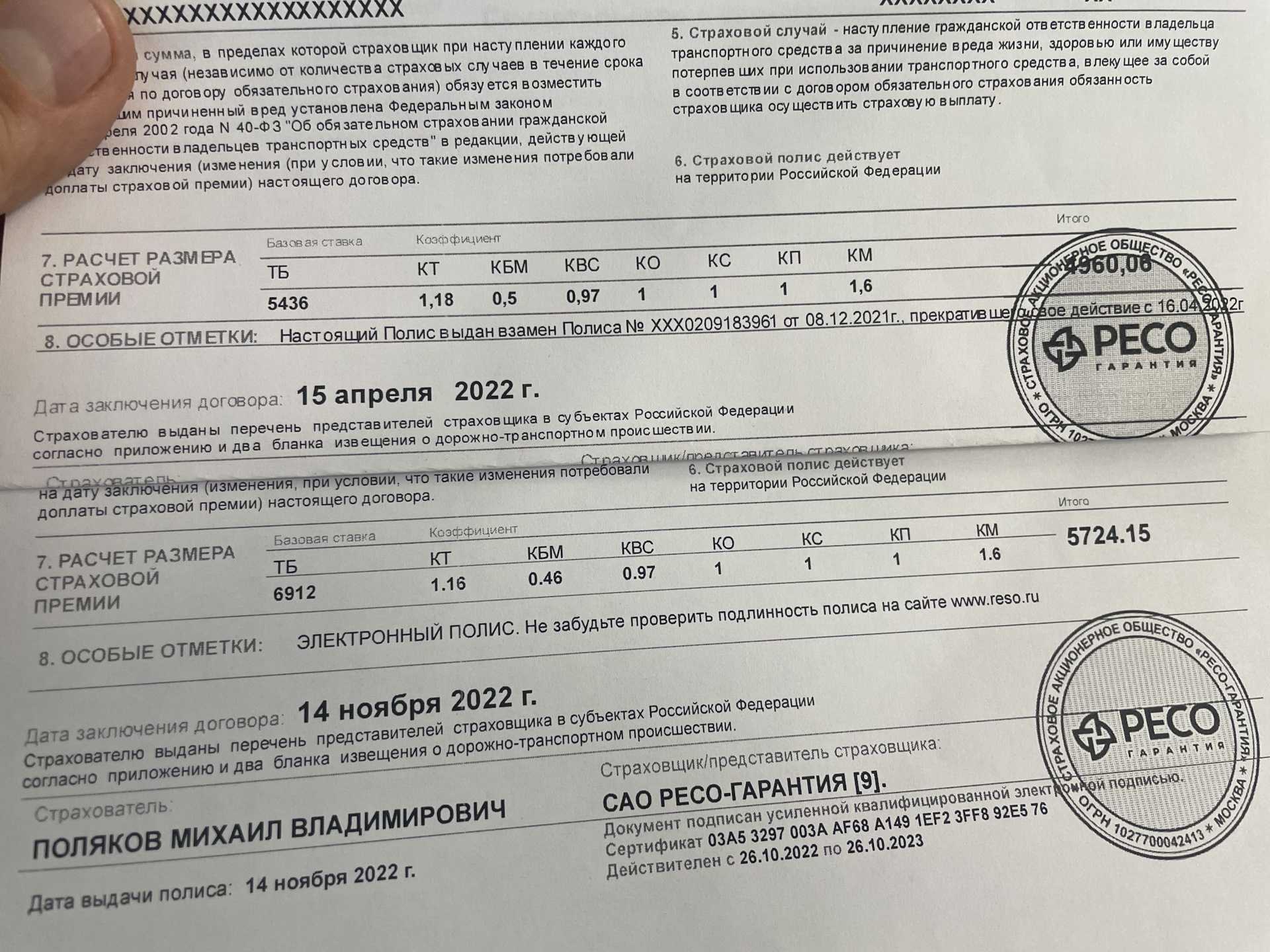

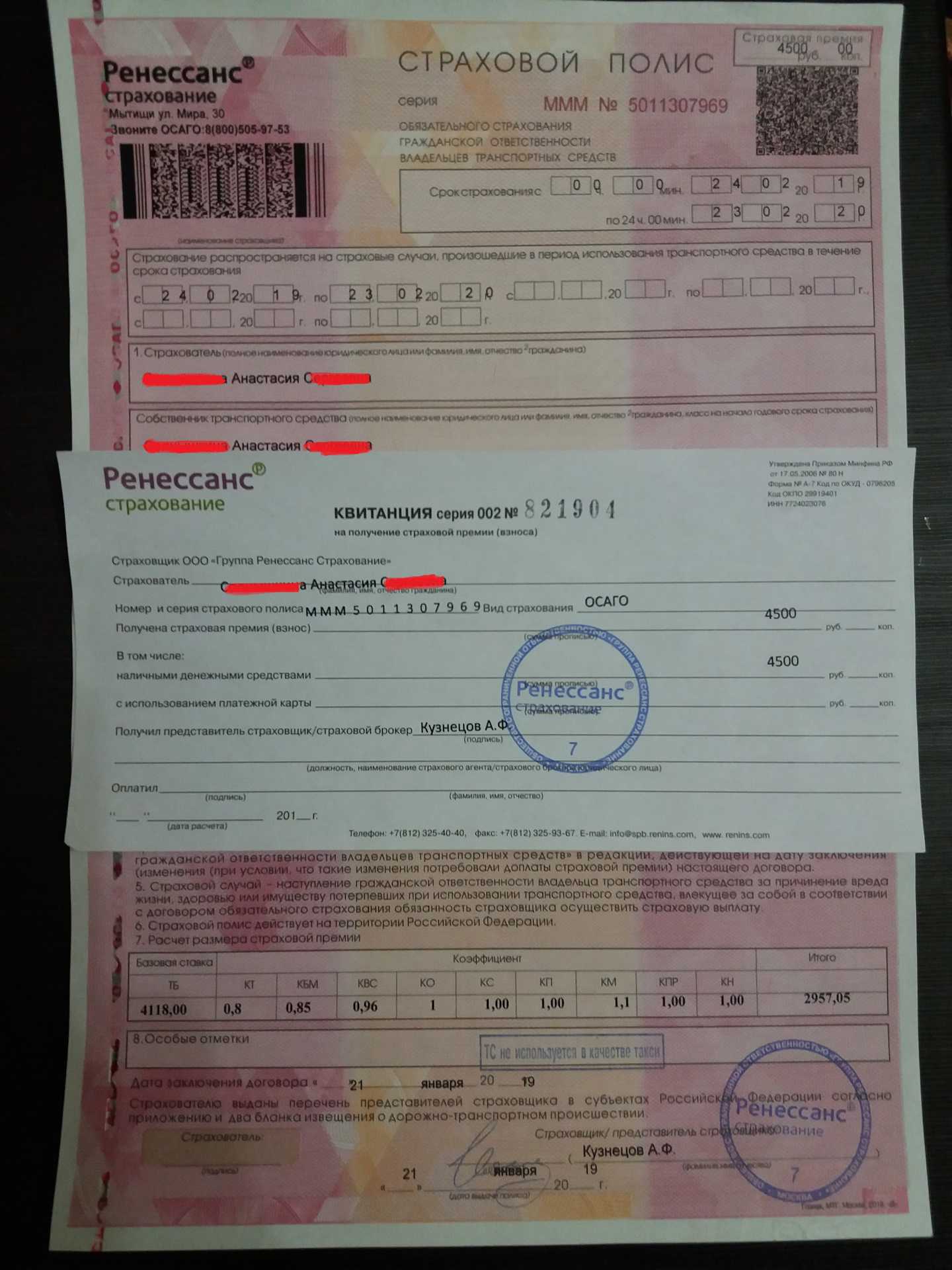

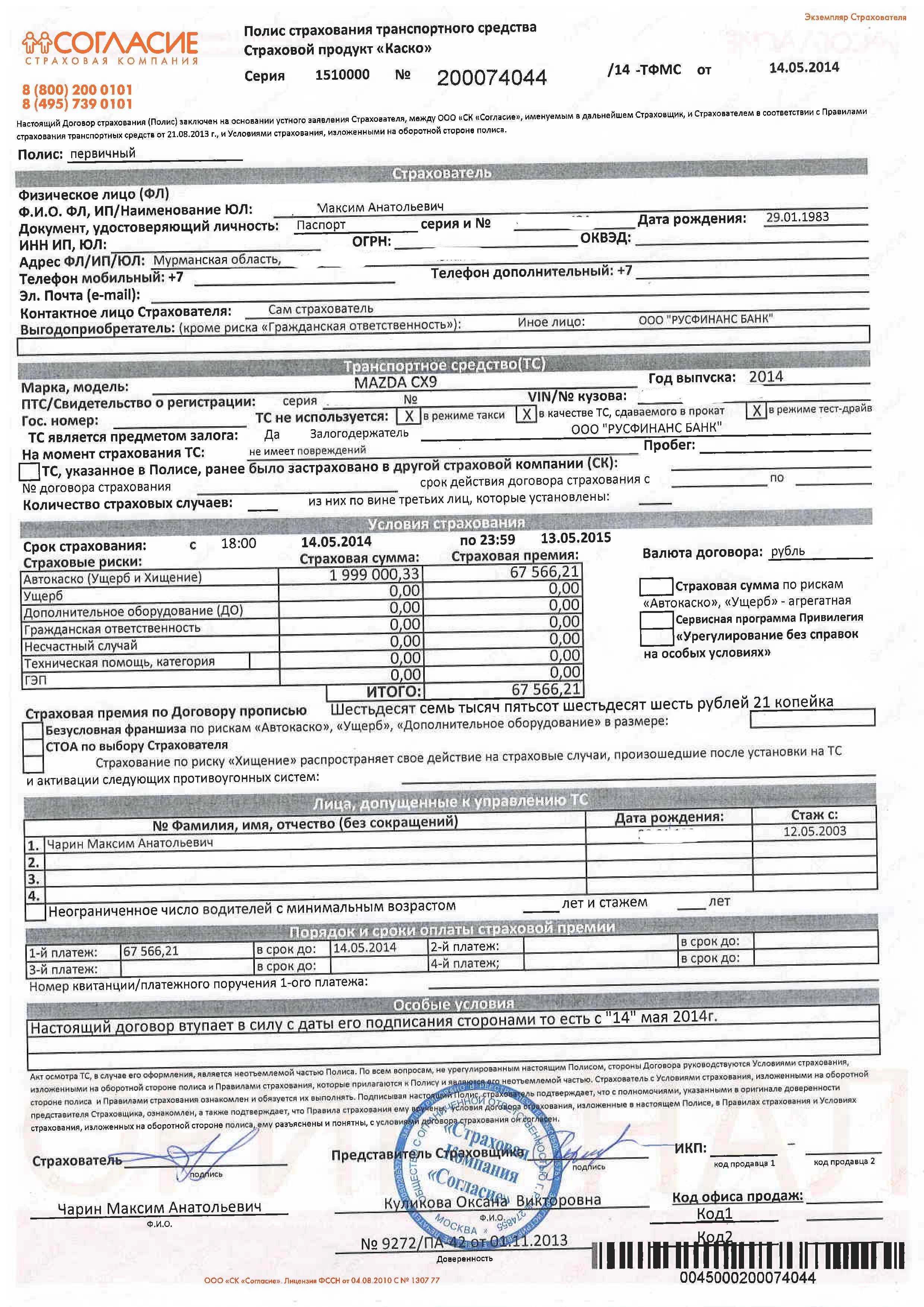

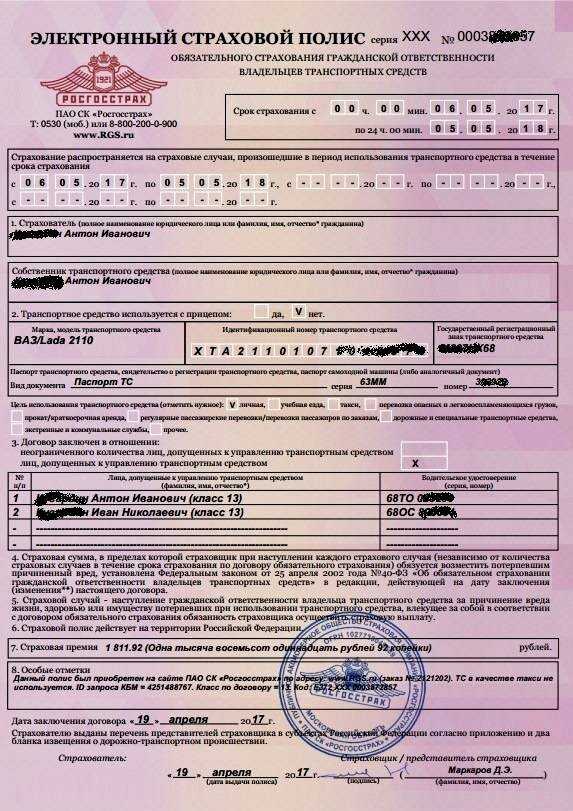

Полис ОСАГО должен оформить каждый владелец автомобиля, и сделать это нужно не позднее 10 дней после его приобретения. Оформлять договор может не только владелец, но и водитель, если это разные лица. Тогда личные данные владельца будут указаны в поле «Собственник», а водителя, оформившего договор, в поле «страхователь». Без оформления ОСАГО транспортное средство не поставят на учёт. Договор нужно ежегодно продлевать в выбранной страховой компании, или получать новое страховое свидетельство у другого страховщика. Чтобы оформить страховку нужно собрать и предъявить стандартный пакет документов с личными данными и сведениями о транспортном средстве. Они могут быть оригиналами, или электронными копиями.

Центральные моменты

Заверения компаний, имеющих сомнительную репутацию, о том, что они могут оформить ОСАГО, не должны сказываться на вашем решении. Вы должны заранее взвесить любые возможные риски, которые может сулить покупка полиса с неправильной датой оформления, и одним из основных способов является изучение отзывов, оставленных другими участниками ДТП, при которых одна из сторон не имела оформленного полиса. Также вам нужно запомнить несколько основных моментов при проведении данной операции.

Если виновник происшествия отказывается выплачивать возмещение, то в таком случае вы имеете полное право на то, чтобы обратиться в соответствующие судебные инстанции, и здесь уже важно не забыть о том, что можно оформить полис ОСАГО задним числом

Действия при ДТП

В подобных случаях делается следующее:

- Участники аварии дожидаются сотрудников ГИБДД, после чего описывают им в подробностях происшествие.

- В процессе составления протокола в нем указывается, что страхование отсутствует.

- Оценивается ущерб, который был причинен виновником данной ситуации. Данная процедура проводится с помощью специализированных сервисов, но если вы получили не только материальный ущерб, но еще и получили какие-то повреждения сами, то в таком случае проводится детальное медицинское обследование с оформлением соответствующих документов и справок.

- Виновнику в письменной форме предоставляется извещение с указанием точной суммы нанесенного ущерба.

Переживать о том, что ОСАГО подорожало или может еще подорожать следует в первую очередь тем водителям, чей стиль езды нельзя назвать аккуратным и безопасным.

Что такое расширенное ОСАГО, и в чем заключается его преимущество для автовладельца, можно узнать отсюда .

Если полиса нет у пострадавшей стороны, то в таком случае все моральные и материальные убытки придется брать на себя. Не стоит забывать о том, что сотрудники ГИБДД в данном случае только фиксируют основные подробности данного происшествия, и от их действий вероятность выплат никак не зависит.

Если вы получаете неправомерный, по вашему мнению, отказ по выплатам, то в таком случае обязательно должен оформляться иск, к которому прикладывается полный пакет документов, подтверждающих незаконную работу страховой компании

Если указанной суммы не хватает для полноценной компенсации ущерба, в такой ситуации может быть заранее оформлено расширение для ОСАГО, которое предусматривает пакет дополнительных услуг, отсутствующих в первоначальном договоре

В основном такие меры предосторожности оформляются неопытными водителями или теми людьми, которые проводят на дороге большое количество времени и эксплуатируют транспортное средство постоянно

Задним числом сделать расширение практически невозможно, так как, в первую очередь, для него нужно иметь уже существующий полис.

В связи с этим лучше всего заранее позаботиться над приобретением этого документа, так как он предоставляет следующие преимущества:

- при желании владелец автомобиля может застраховать собственную жизнь и безопасность своих пассажиров;

- после телефонного звонка сотрудники страховой компании абсолютно бесплатно эвакуируют транспортное средство с места аварии;

- владелец полиса получает услуги комиссара – специального работника страховщика, отправляющегося на место аварии и оказывающего всю необходимую помощь для того, чтобы участник аварии не допустил каких-то частых ошибок в процессе проверки протокола (при необходимости он может быть свидетелем ДТП);

- консультационные услуги, которые часто требуются при оформлении нужного пакета бумаг, включая всевозможные справки и заключения;

- увеличение предельно доступной суммы страхования.

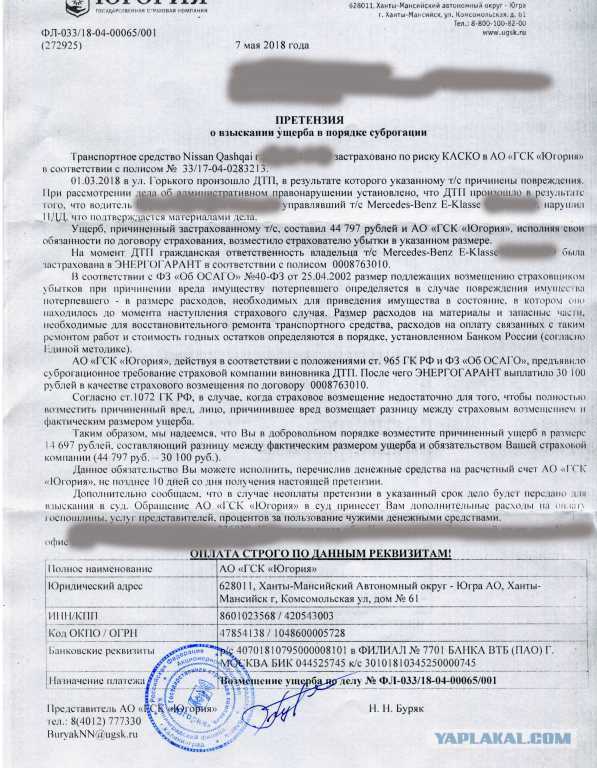

Верховный суд обязал платить по полису ОСАГО, купленному «задним числом»

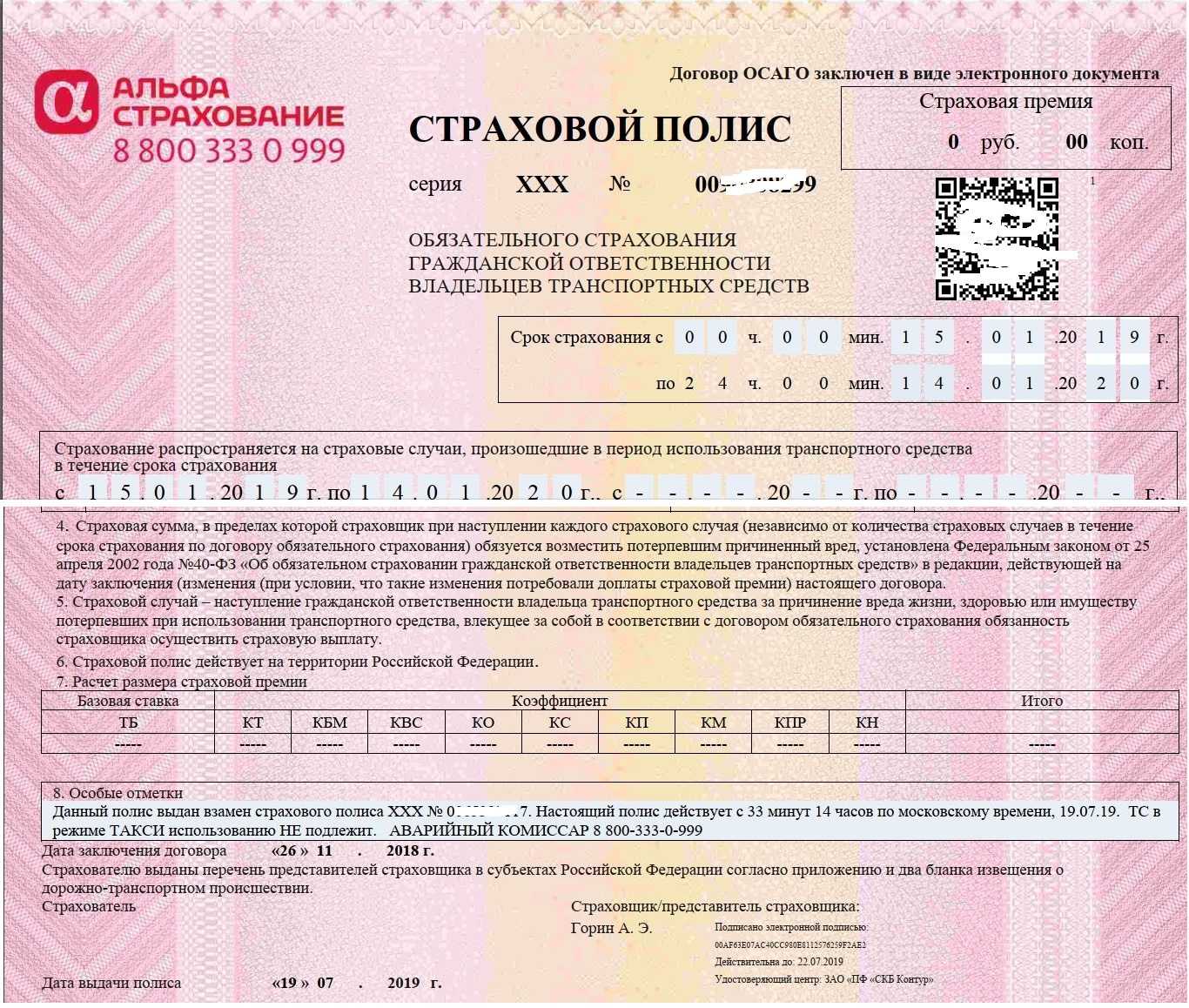

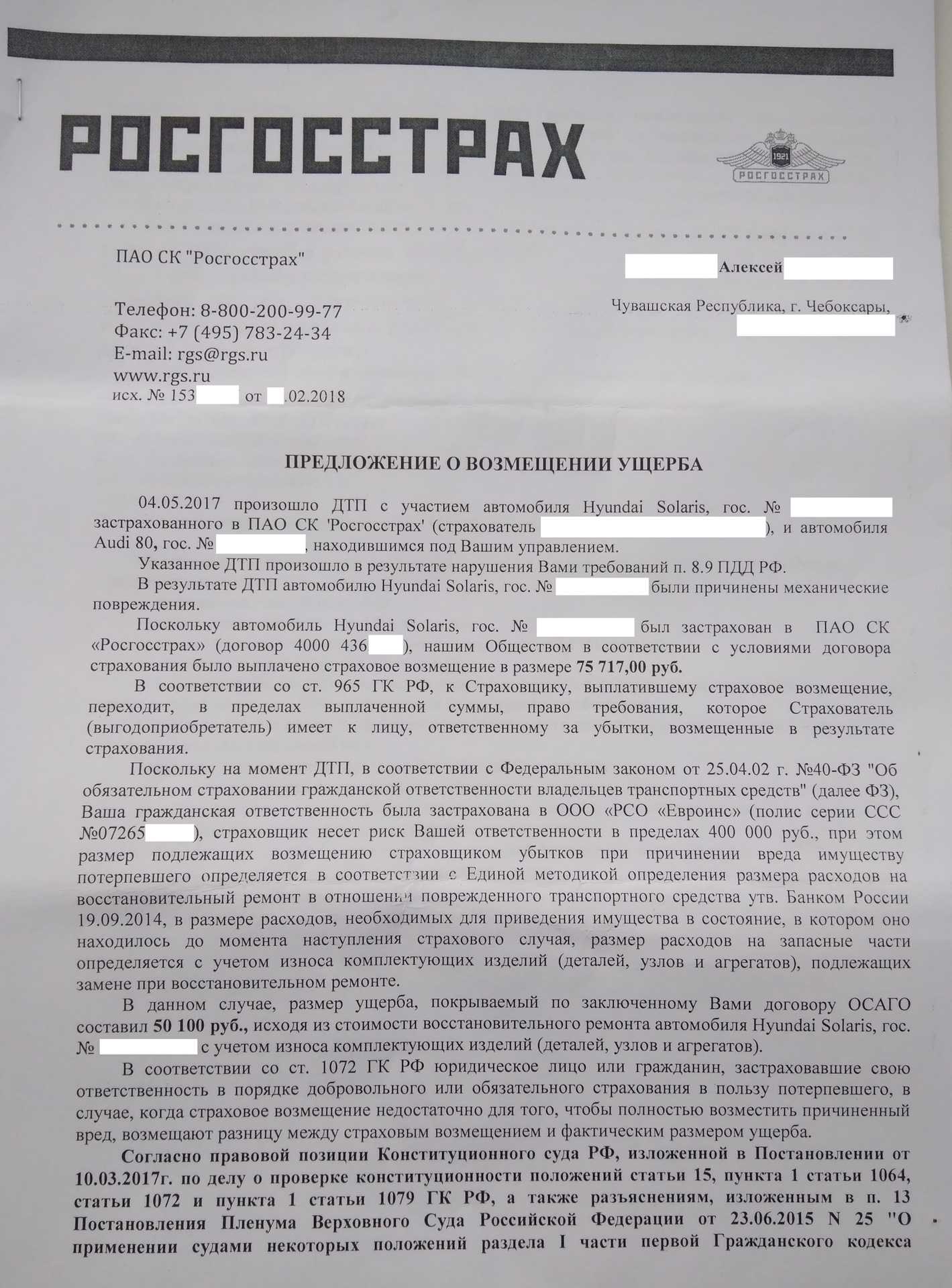

Факт покупки полиса ОСАГО «задним числом» сам по себе не доказывает недобросовестности страхователя, решила коллегия Верховного суда РФ. Она обязала «АльфаСтрахование» выплатить возмещение по полису ОСАГО, приобретенному после ДТП.

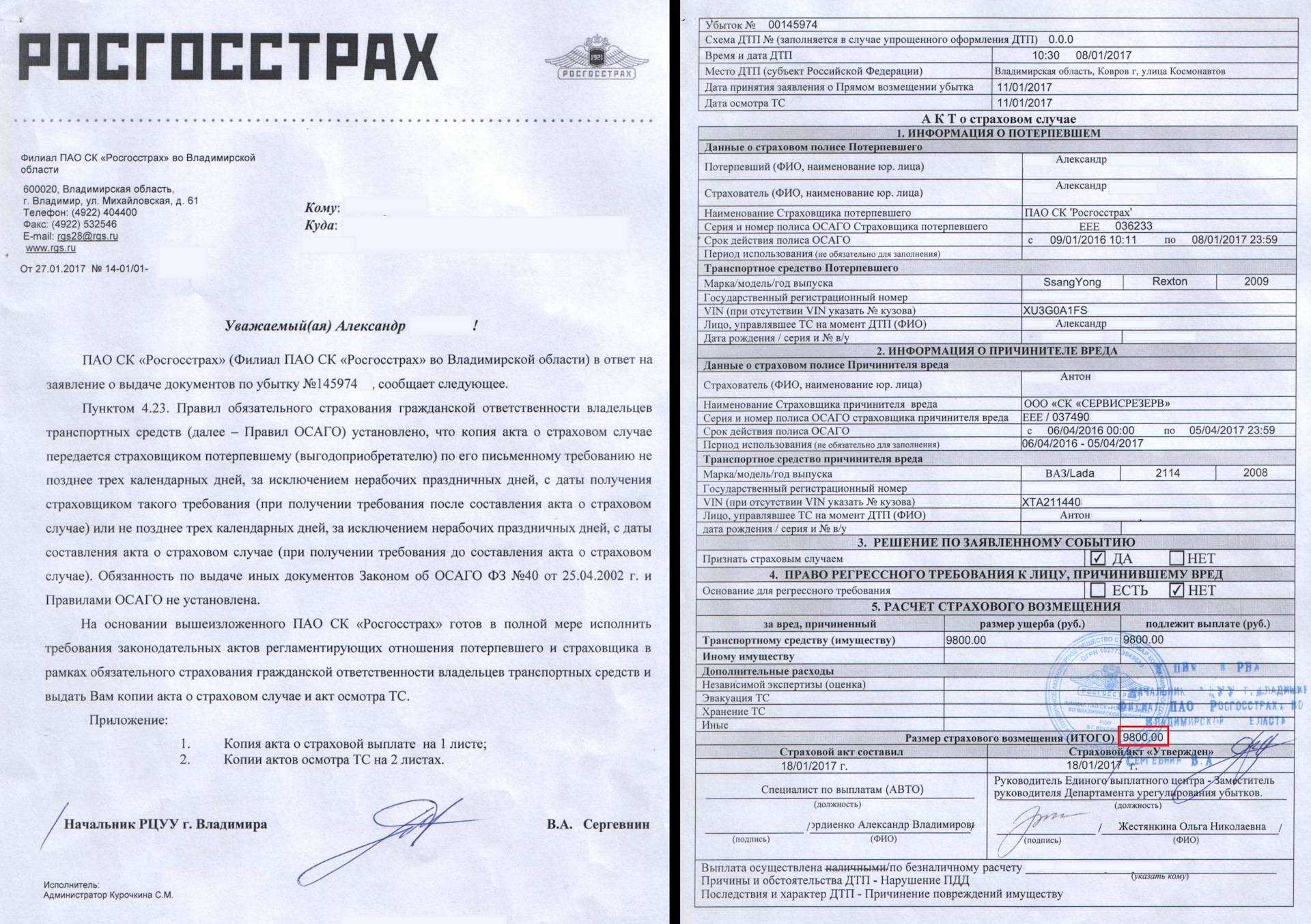

Около десяти часов утра 11 августа 2017 г. владелец Honda Civic, не имея полиса ОСАГО, столкнулся с припаркованным автомобилем Kia. Через полтора часа после этого ДТП он пришел в офис «АльфаСтрахования» и купил полис ОСАГО. Факт приобретения полиса «задним числом» – после аварии – установлен судами и никем не оспаривается.

«АльфаСтрахование» отказалось возмещать владелице автомобиля Kia стоимость восстановительного ремонта машины (327 тыс. р.) по данному полису виновника аварии. Страховая компания указала, что в момент ДТП полис ОСАГО не действовал. Пострадавшая подала иск к страховщику.

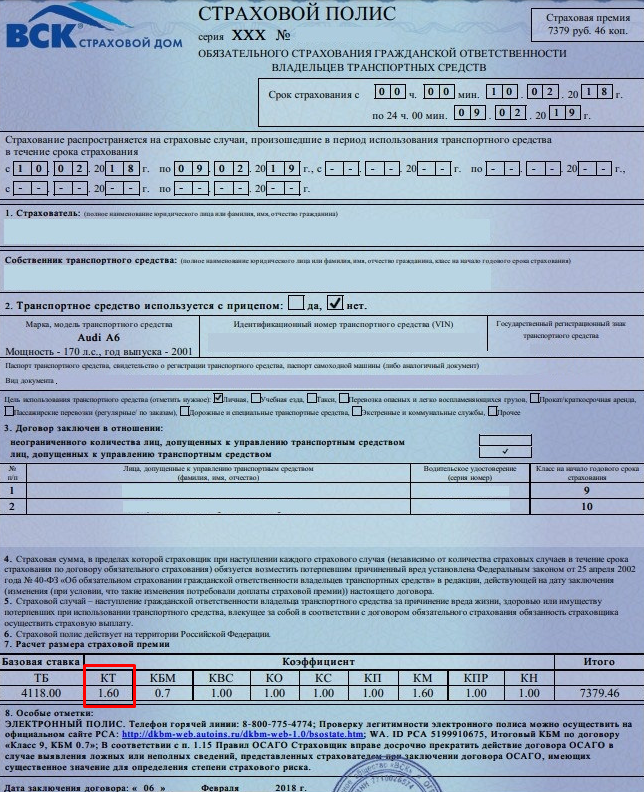

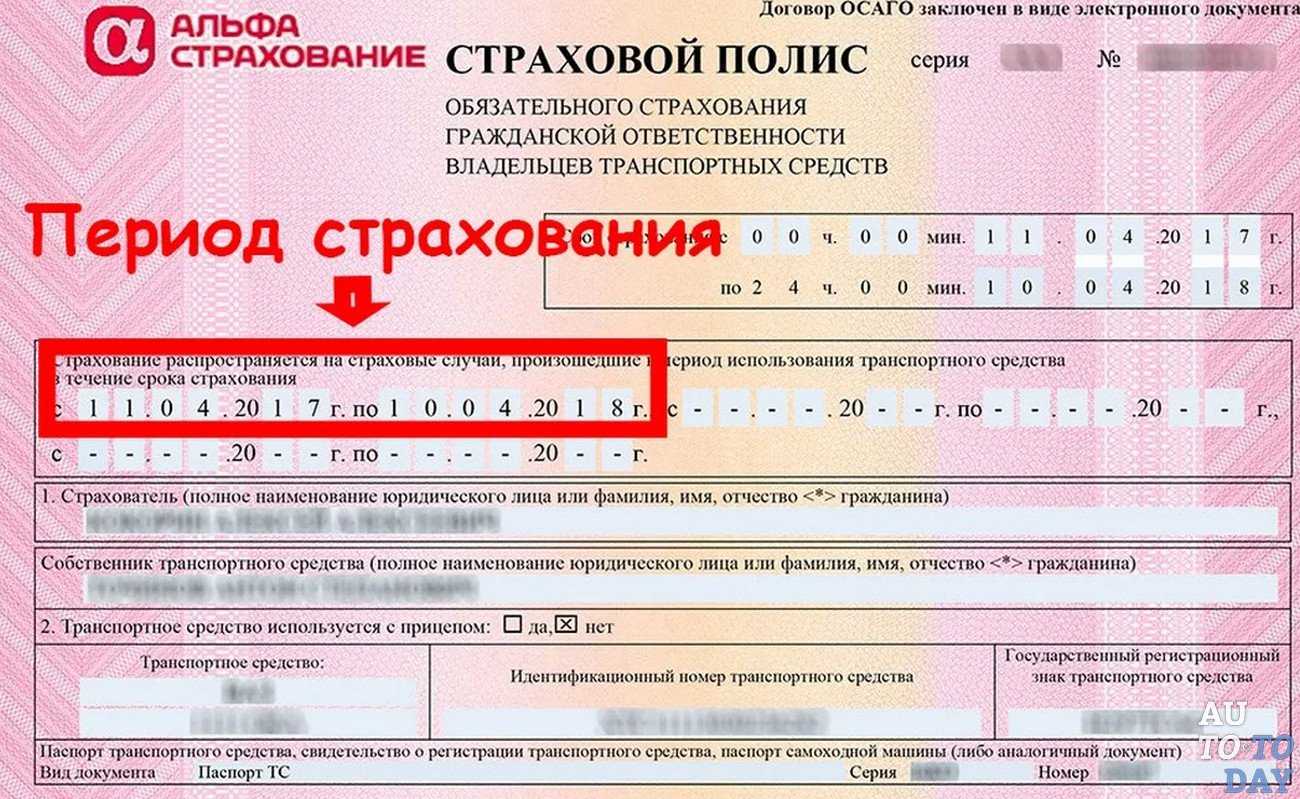

Решением Ленинского райсуда г. Санкт-Петербурга этот иск был удовлетворен, и страховщика обязали заплатить. Суд указал, что полис ОСАГО был оформлен около 11:40 11.08.2017, уже после ДТП. Однако в самом полисе указано, что срок его действия – с 00:00 11.08.2017. При этом страхователь уплатил страховщику премию в полном размере.

Апелляционным определением Судебной коллегии по гражданским делам Санкт-Петербургского городского суда решение первой инстанции было отменено. Апелляция указала, что гражданская ответственность виновника аварии не была застрахована, так как он купил полис уже после ДТП.

Президиум Санкт-Петербургского горсуда отменил определение апелляции, и вердикт Ленинского райсуда вновь обрел силу. Кассация указала, что, согласно указанным в полисе данным, он начинает действовать с 00:00 дня ДТП (11.08.2017). «При этом ответчиком действительность указанного полиса и факт оплаты страховой премии не оспаривались», – указывается в документе кассации.

Судебная коллегия по гражданским делам Верховного Суда РФ 27 августа 2019 г. оставила в силе акты первой инстанции и кассации. Тем самым она обязала страховщика выплатить возмещение по полису, купленному после ДТП.

В кассационной жалобе «АльфаСтрахование» указывало, что, согласно пункту 1 статьи 9 закона об организации страхового дела, событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности наступления. «Свершившееся до заключения договора событие утрачивает свойство вероятности и случайности, вследствие чего не может быть признано страховым случаем», – указал страховщик. Компания добавляет, что страхователь повел себя недобросовестно и злоупотребил правом, купив полис уже после аварии.

Коллегию Верховного суда РФ, однако, доводы страховщика не убедили. Она указала, что:

- Добросовестность участников гражданских правоотношений предполагается априори, пока не доказано обратное (пункт 5 статьи 10 Гражданского кодекса).

- Из статьи 3 закона об ОСАГО следует, что «обязательная автогражданка» в первую очередь направлена на повышение уровня защиты потерпевших. Данный спор возник между потерпевшей и страховщиком.

- Из статьи 15 закона об ОСАГО следует, что страховщик несет ответственность перед потерпевшим, даже если установлено несанкционированное использование полиса и нарушение порядка его выдачи.

- Из статьи 957 Гражданского кодекса следует, что договор страхования, «если в нем не предусмотрено иное», вступает в силу в момент уплаты страховой премии. Согласно полису «АльфаСтрахования» период страхования начался в 00:00 11.08.2017, указал суд.

- «АльфаСтрахование» не заявило о несанкционированном использовании полиса, договор страхования не оспаривался и не был признан недействительным. Поэтому у суда первой инстанции и кассации отсутствовали основания для признания данного полиса ОСАГО ничтожным, «только лишь в связи с доводами ответчика о несоответствии этого договора положениям закона о понятии страхового риска и страхового случая».

Суд первой инстанции обоснованно удовлетворил иск потерпевшей, указала коллегия Верховного суда РФ.

На момент публикации комментариев к ситуации от «АльфаСтрахования» и от других опрошенных АСН страховщиков не поступило.

Крайне негативный прецедент

Исполнительный директор юридической компании «Бенефит-Литигейшн» Виктория Алексанян заявила АСН, что данная позиция Верховного суда носит крайне негативный прецедентный характер и может спровоцировать новую волну случаев автомошенничества. По ее мнению, само поведение страхователя имеет признаки страхового мошенничества.

Мошеннические схемы

Желание оформить КАСКО возникает у владельцев авто, если машина попала в ДТП или было совершено ее хищение, а полиса либо нет, либо он просрочен, либо имеющаяся страховка не распространяется на конкретный случай.

Желание оформить КАСКО возникает у владельцев авто, если машина попала в ДТП или было совершено ее хищение, а полиса либо нет, либо он просрочен, либо имеющаяся страховка не распространяется на конкретный случай.

В серьезных страховых компаниях, которые надолго зашли на рынок услуг, всегда есть собственная служба безопасности. Она отслеживает сомнительные сделки, пресекает недобросовестные действия сотрудников, тщательно проверяет свой штат. Оформить полис с нарушением там практически невозможно.

Но существует множество мелких СК и отдельных агентов, которые идеально отрабатывают различные мошеннические схемы. У них на руках подлинные или фальшивые бланки, а услуги предлагаются по заниженной цене.

Простейший вариант – уговорить брокера оформить КАСКО датой, предшествующей неприятному событию с машиной. Страховщик имеет несколько дней до подачи документов в страховую компанию и может выписать полис нужным числом. Однако, в случае выявления подлога, он может лишиться лицензии, получить срок и навсегда утратить доверие своих партнеров.

Толчком к мошенничеству часто становится ситуация, когда СК не требует осмотра транспорта при страховании. Например, договор оформляется дистанционно, на основании информации и фото ТС, представленного владельцем. В этом случае страховщикам направляется недостоверная информация на уже угнанный или побывавший в ДТП автомобиль. А после подделки документов можно обращаться за компенсацией.

![Сделать страховку задним числом осаго | [обновленные законы в 2022 году]](https://trans03.ru/wp-content/uploads/0/2/6/026b99d01424b558dd722e156cb99281.jpeg)

Более сложная схема, когда задействована целая группа лиц с участием дорожной полиции, независимого эксперта. В результате сговора на пострадавшее в ДТП авто переставляют номера и VIN целой машины такой же марки, идентичной по цвету, и оформляют полис. Все фиксируется на фото, вносится в базу. Затем происходит обратный обмен номеров, регистрируется ДТП, что дает право водителю обратиться за получением страховых выплат. Сотрудник СК может добавить несуществующий ущерб и получить свои «комиссионные» за услугу. Такая же группа занимается фиктивными угонами для нелегального обогащения.

Получение двойной страховки (по ОСАГО и КАСКО одновременно) – еще один распространенный вид мошенничества. После реального ДТП потерпевший оформляет страховку КАСКО задним числом (и даже в нескольких СК). Получив с виновного в аварии деньги по ОСАГО, он заявляет в свою компанию, что автомобиль поврежден третьими лицами. И еще раз получает денежную компенсацию.

Отдельные ситуации

В большинстве ситуаций оформление страховки задним числом требуется при попадании автомобиля в ДТП, при этом водитель может быть как виновником аварийной ситуации, так и потерпевшим. Если происшествие произошло по его вине, то в таком случае при своевременно оформленном полисе выплатой компенсации будет заниматься только страховая компания, но если страховка отсутствует, помимо выплаты возмещения придется оплачивать еще и немалую сумму штрафа.

При этом, несмотря на то, что ситуации достаточно сильно различаются между собой, есть у них и нечто общее – все они являются нарушением действующего законодательства.

Раньше такое можно было встретить сплошь и рядом. На дороге столкнулись два автомобиля. У виновника ДТП нет ОСАГО. Он просить пострадавшего отложить оформление аварии на завтра — оформить ДТП задним числом. Он, мол, сегодня ОСАГО себе сделает и завтра стороны спокойно оформят европротокол. Стоит ли ему верить?

Нет, не стоит. Да, раньше, если верить историям из Сети, такая схема работала. Водитель без ОСАГО сразу после ДТП лез в Интернет и оформлял электронный полис, после чего стороны оформляли ДТП задним числом — спокойно и ко взаимному удовольствию.

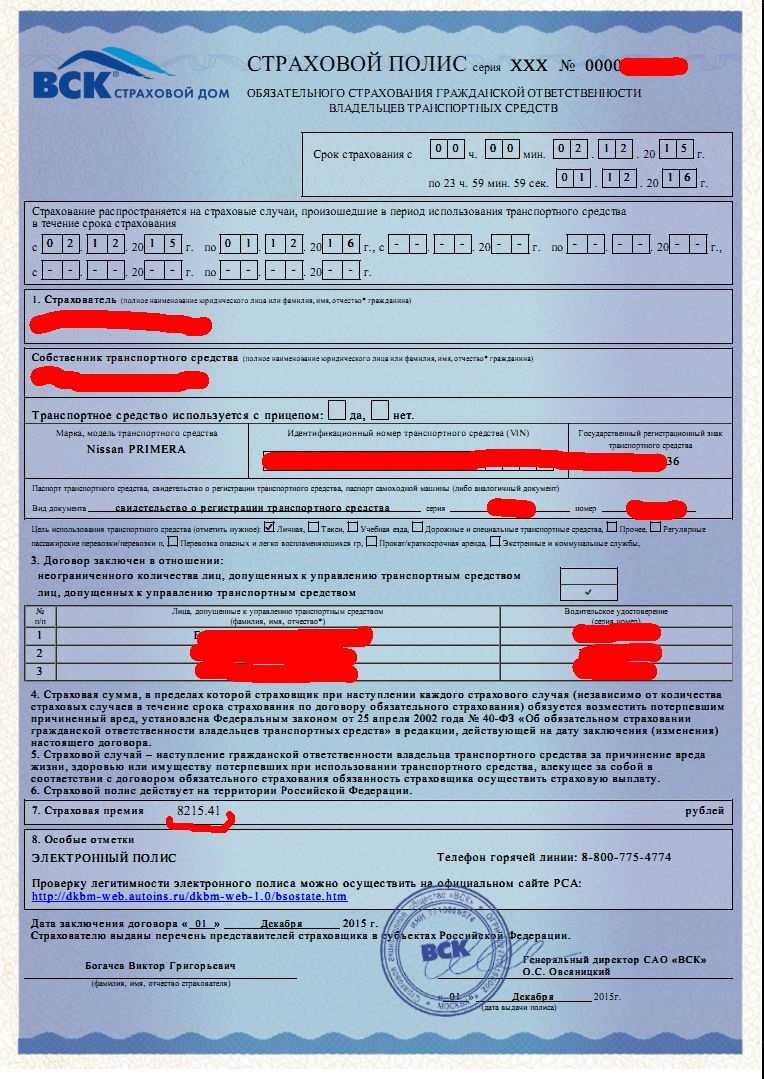

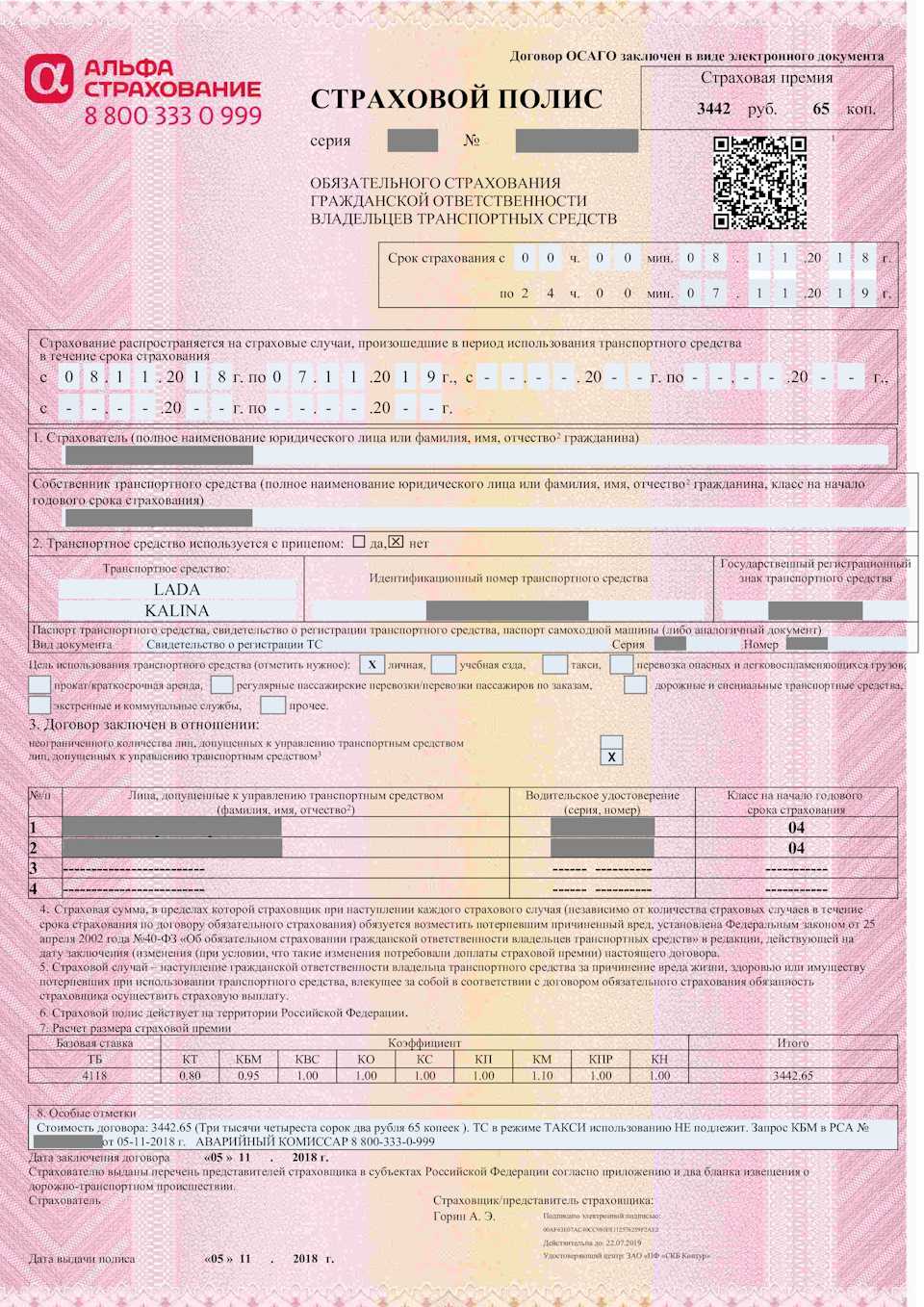

Сейчас оформить ДТП задним числом по ОСАГО (по крайней мере, на следующий день) не получится. В августе 2018 года Банк России выдал указание №4723-У, в котором говорится, что полис ОСАГО начинает действовать не ранее чем через три дня после его получения. На протяжении этого периода можно пользоваться действующим полисом, если он не оказался просроченным.

Другими словами, если виновник попал в ДТП на следующий день после окончания срока действия полиса ОСАГО (бумажного полиса это, кстати, тоже касается), ничего страшного в этом нет. Он в любом случае должен в ближайшее время продлить страховку, но у пострадавшего в аварии проблем быть не должно (виновнику, похоже, придется выплатить штраф за просроченный полис, если на место аварии будет вызван наряд ГИБДД).

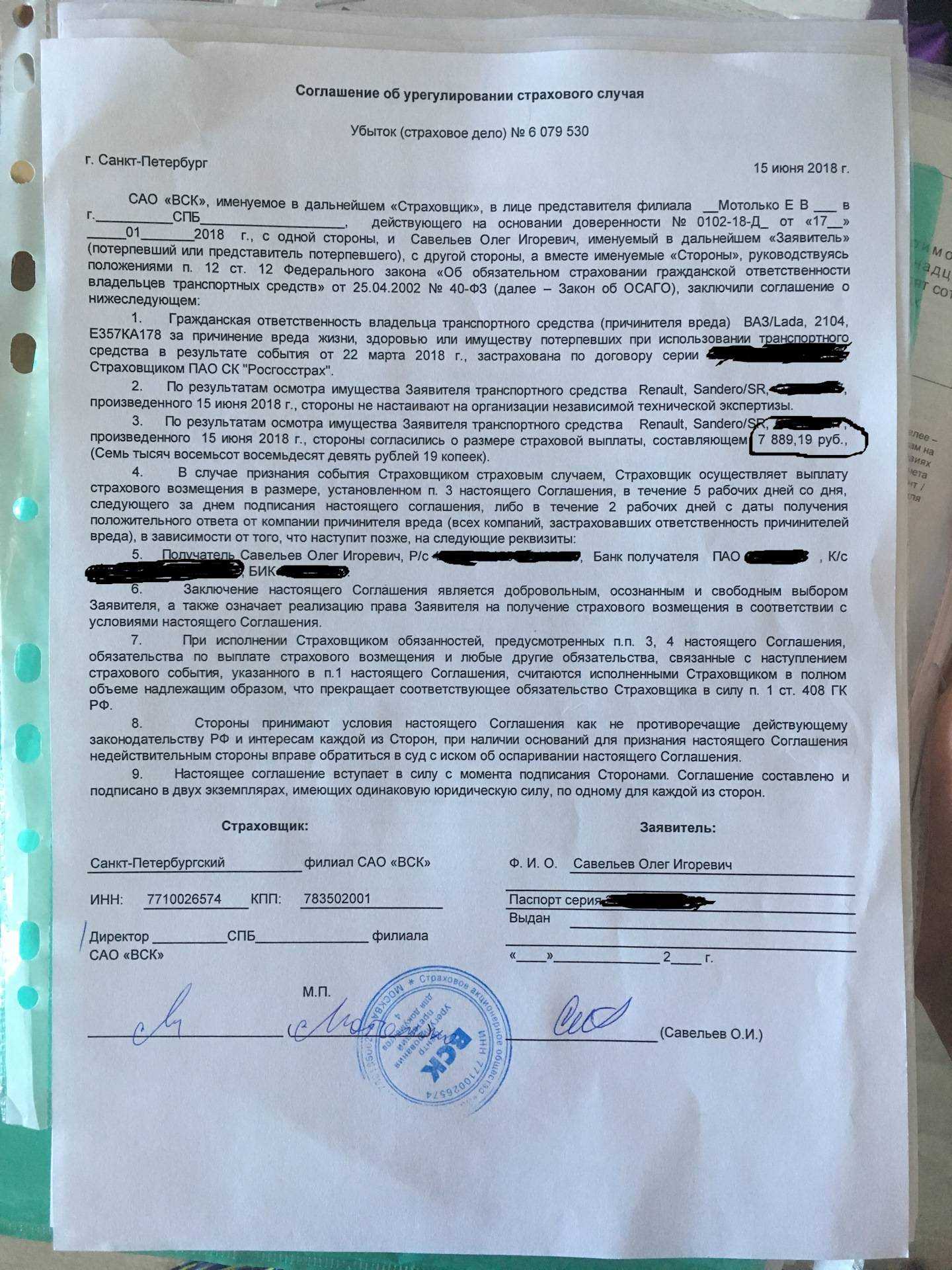

Разворачивались события следующим образом: гражданин Прутков, управляя автомобилем Honda Civic , въехал в припаркованный автомобиль Kia гражданки Дегтяревой, а позже еще и задел припаркованную Волгу. Дегтярева выяснила сумму восстановительного ремонта, которая составила 337 264 руб. 36 коп. и обратилась в страховую компанию.

Однако районный суд, несмотря на это обстоятельство, постановил удовлетворить иск Дегтяревой, аргументируя это тем, что Прутков полностью уплатил страховую премию и, кроме того, в страховом полисе оговорено начало его действия — с 00 часов 00 минут 11 августа.

Апелляционная инстанция отменила решение районного суда на том основании, что на момент аварии гражданская ответственность Пруткова застрахована не была, а в страховую компанию ответчик обратился уже после ДТП.

Верховный суд поставил точку в этом деле, постановив, что оснований для кассационной жалобы он не видит. По закону, договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или ее первого взноса. Однако в договоре был указан иной срок — до происшествия, и ориентироваться следует на него. Кроме того, страховщик обязан обеспечить контроль за использованием бланков полисов, это документ строгой отчетности, и компания несет ответственность за их несанкционированное использование.

Осаго

В соответствии с действующим законодательством полис ОСАГО должен быть у всех владельцев транспортных средств, передвигающихся по дорогам общего пользования. Данный документ гарантирует возмещение материального ущерба имуществу и здоровью пострадавших в результате ДТП в пределах лимита или размера повреждений. Когда полис отсутствует или просрочен, требуется страховка задним числом. Это мероприятие сопряжено с определенными сложностями, но теоретически выполнимо. В случае успеха виновный аварии избавляется от обязанности крупных выплат пострадавшей стороне, но и сам довольно сильно рискует.

Выгодно или не выгодно покупать КАСКО

Этот вид страховки оформляют те, кто не хочет иметь проблем. Наличие полиса – гарантия того, что СК заплатит за ремонт, даже если владелец авто окажется виновником аварии или сам повредит свою машину, компенсирует стоимость транспортного средства в случае его угона или полного уничтожения.

Страховым случаем является:

- угон;

- кража отдельных узлов и агрегатов автомобиля;

- ДТП;

- повреждения, вызванные стихийными бедствиями, попаданием посторонних предметов, противоправными действиями других лиц.

Добровольное страхование бывает полным (от всего) или неполным, например, от угона и ДТП.

Недостатком КАСКО является высокая цена услуг страховщиков, которая зависит от модели и марки авто и многих других факторов. Например, повышающим коэффициентом стоимости может быть возраст водителей до 21 года и после 65 лет. Эта категория по статистике чаще всего попадает в аварию. Имеют значение условия эксплуатации ТС, наличие и степень эффективности противоугонной системы.

Легально расходы на страхование можно снизить франшизой, возможностью оплачивать ремонт с учетом износа запчастей (скидка до 30%). Чтобы не слишком тратиться, оформляют сезонный полис, что обходится на 50% дешевле стандартных программ. Если делать КАСКО вместе с ОСАГО и ДСАГО, можно сэкономить 5-15%.

Стоит отметить, что с машинами старше 7 лет СК предпочитают не работать. Не слишком охотно страхуют дорогие спортивные авто и модели, находящиеся в списке наиболее угоняемых.

Где можно сделать страховку задним числом

Главным минусом данного метода является то, что здесь вам могут оформлять бумаги дольше, и при этом возрастает риск того, что вас обманут. Сотрудники ГИБДД оформляют протокол только после того, как получают информацию о наличии страховки.

Как оформить страховку за границу задним числом

Покрытие данного риска является базовой опцией полиса. В этом случае страхование туристов за рубежом компенсирует незапланированные расходы, которые потребовались на лечение заболевания или возникшей в результате несчастного случая травмы. «Росгосстрах» гарантирует получение качественного медицинского обслуживания и оказание круглосуточной поддержки со стороны русскоговорящих сотрудников сервисной компании.

Как утверждают сами страховые компании, наиболее частой схемой мошенничества является именно подделка срока документа. Задним числом оформить полис КАСКО водители стремятся на те средства передвижения, которые были повреждены в результате дорожно-транспортного происшествия. На незаконный шаг идут недобросовестные сотрудники СК, которые за минимум усилий получают максимальную прибыль.

Если у собственника транспортного средства возникнет вопрос, можно ли оформить случай угона или ДТП задним числом, то первое, о чем он должен подумать, насколько это законно. Понятие мошенничества раскрывает Угольный кодекс РФ в статье 159. Эта же норма затрагивает случаи привлечения к ответственности за незаконные деяния в сфере страхования. Санкциями являются штраф или лишение свободы. Помимо данной нормы УК РФ, к злоумышленникам может применяться статья 327, предусматривающая наказание за изготовление и использование поддельных бумаг, в число которых входят страховые полисы.

Как выявляют подделку

Еще одной ситуацией, при которой у водителей возникает желание заполучить незаконную компенсацию, является угон транспортного средства. Они хотят «убить сразу двух зайцев» – оформить полис задним числом и за счет положенных выплат покрыть расходы. Для этого могут использоваться различные способы, в том числе, страхование через интернет. Такие услуги предлагаются не слишком крупными компаниями, которые стремятся расширить клиентскую базу, упростив процедуру получения полиса.

Следует отметить, что выбирать какой-либо вариант незаконного оформления автостраховки КАСКО требуется предельно внимательно, так как большинство страховых случаев (особенно с существенным ущербом или угоном) проверяются службой безопасности страховой компании. Является ли услуга мошенничеством Расчет КАСКО для юридических лиц рассматривается в Можно ли узнать налоговую задолженность ребёнка: КАСКО для юридических лиц. Про КАСКО для такси в Москве читайте здесь. Является ли приобретение и использование автостраховки, приобретенной задним числом мошенничеством? Ответ положителен и однозначен.

Можно ли оформить осаго задним числом

Развод старый, как мир, но до сих пор работающий — подставное дтп

Рыбаков обратился за выплатой в СК «Согласие», имея доверенность от владелицы автомобиля Фалиной. Согласно заявлению, в результате аварии иномарка получила повреждения и была признана не подлежащей восстановлению.

Президиум Санкт-Петербургского горсуда отменил определение апелляции, и вердикт Ленинского райсуда вновь обрел силу. Кассация указала, что, согласно указанным в полисе данным, он начинает действовать с 00:00 дня ДТП (11.08.2023). «При этом ответчиком действительность указанного полиса и факт оплаты страховой премии не оспаривались», – указывается в документе кассации.